-

18983

Ипотечный калькулятор 2025: как рассчитать ипотеку с графиком платежей

Ипотечный калькулятор – бесплатный инструмент, с помощью которого онлайн можно узнать базовые параметры ипотеки (срок, сумму платежа, процентную ставку), оценить свои финансовые возможности и рассчитать, на сколько уменьшится срок ипотеки при досрочном частичном погашении кредита. Рассказываем о всех функциях ипотечного калькулятора для максимально реалистичного результата.

Пошаговую инструкцию по работе с калькулятором можно посмотреть здесь.

Средние ипотечные ставки в крупнейших банках

Прежде чем рассчитать ипотеку с графиком платежей, стоит ознакомиться с актуальными условиями в разных банках – узнать процентную ставку и размер первоначального взноса. В таблице ниже можно посмотреть, какая базовая ставка и первый взнос предлагается в 5 крупнейших банках России. Информация актуальна на октябрь 2025 года.

|

Банк |

Базовая ставка ипотеки на новостройки |

Базовая ставка ипотеки на вторичное жилье |

Первоначальный взнос |

|

Сбер |

от 17,4% |

от 20,4% |

от 20,1% |

|

ВТБ |

от 22,3% |

от 22,3% |

от 20,1% |

|

Газпромбанк |

от 22,5% |

от 22% |

от 20,1% |

|

Альфа-Банк |

от 21,99% |

от 21,99% |

от 20,1% |

|

Россельхозбанк |

от 21,5% |

от 21,5% |

от 30% |

Зачем нужен ипотечный калькулятор?

Когда мы берем ипотеку, нам важно понимать, сможем ли мы ее гасить в комфортном режиме. Другими словами, в каком соотношении будут находиться сумма наших доходов и тот ежемесячный платеж, который нам придется выплачивать. Сюда же относится срок. Мы должны учитывать, что ипотека – это забег на долгую дистанцию, а потому честно ответить себе на вопрос, готовы ли мы нести финансовые обязательства по выплатам за жилье на протяжении многих лет.

В решении нам поможет ипотечный калькулятор и график платежей. Онлайн можно ввести базовые параметры и произвести расчет условий ипотеки:

- Общую сумму ипотеки (стоимость объекта недвижимости, на которую оформляем ипотеку, и сумму переплат по нему).

- Срок, на который оформляется кредит.

- Процентную ставку.

Калькулятор одобрения ипотеки автоматически рассчитает сумму ежемесячного платежа, что позволит:

- реалистично оценить свою платежеспособность,

- определиться, каким условиям должны соответствовать квартира/участок/дом, чтобы потом купить эту недвижимость,

- выбрать ипотечную программу, соответствующую комфортному уровню нагрузки,

- посмотреть, какая будет переплата по ипотеке, калькулятор ее тоже покажет.

- определиться с перечнем банков, которые предлагают подходящие условия для ипотечного кредита.

Что делать после расчета?

Когда вы рассчитаете примерно ипотеку с помощью калькулятора и будете понимать, на какую сумму готовы брать кредит и сколько денег сможете каждый день отдавать банку, можно приступать к поиску квартиры:

- Если планируете покупку готовой квартиры, воспользуйтесь сервисом «Акварто», где собраны все объявления с крупнейших площадок. Зарегистрировавшись в личном кабинете, вы можете настроить поиск и включить уведомления, чтобы не упустить выгодные варианты.

- Как только вы нашли подходящую квартиру, проверьте ее на юридическую чистоту, чтобы не потерять деньги и жилье. Закажите на сайте Н.Реестр полный отчет об объекте недвижимости, в котором есть информация об обременениях на квартиру, полная история собственников, кадастровая стоимость и другие полезные сведения.

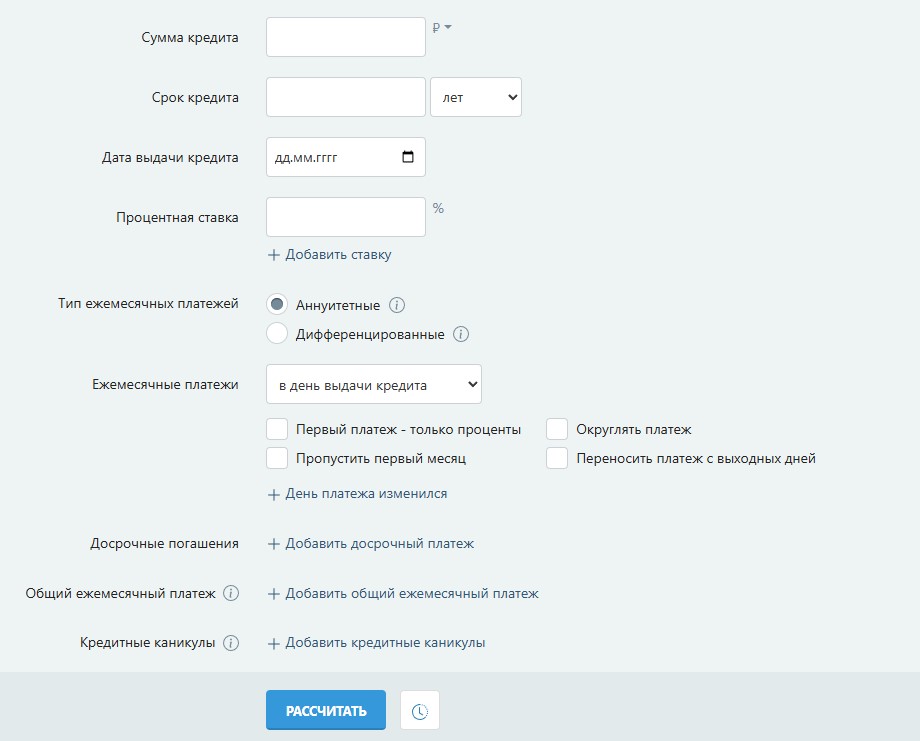

Как пользоваться калькулятором ипотеки?

Ипотечным калькулятором пользоваться очень просто:

- В первой графе необходимо ввести сумму кредита, то есть разницу между стоимостью квартиры, которую вы планируете приобрести, и имеющимся на руках первоначальным взносом.

- Затем нужно указать срок кредита. Стоит учесть, что чем длиннее срок, тем меньше ежемесячный платеж, но больше переплата.

- Далее указываем предполагаемую дату выдачи кредита и ипотечную ставку. График выплаты ипотеки на основе этих условий составит калькулятор. Базовую ставку можно узнать на официальном сайте банка.

- Теперь нужно выбрать вид платежа – аннуитетный или дифференцированный. Чаще всего банки предлагают первый вариант. О разнице между этими платежами расскажем ниже.

- Выбираем, когда будет производиться ежемесячный платеж – в день выдачи кредита или в определенные даты, например, 10 числа каждого месяца.

- Внизу нажимаем кнопку «рассчитать», и калькулятор выдает расчет ипотеки с графиком платежей.

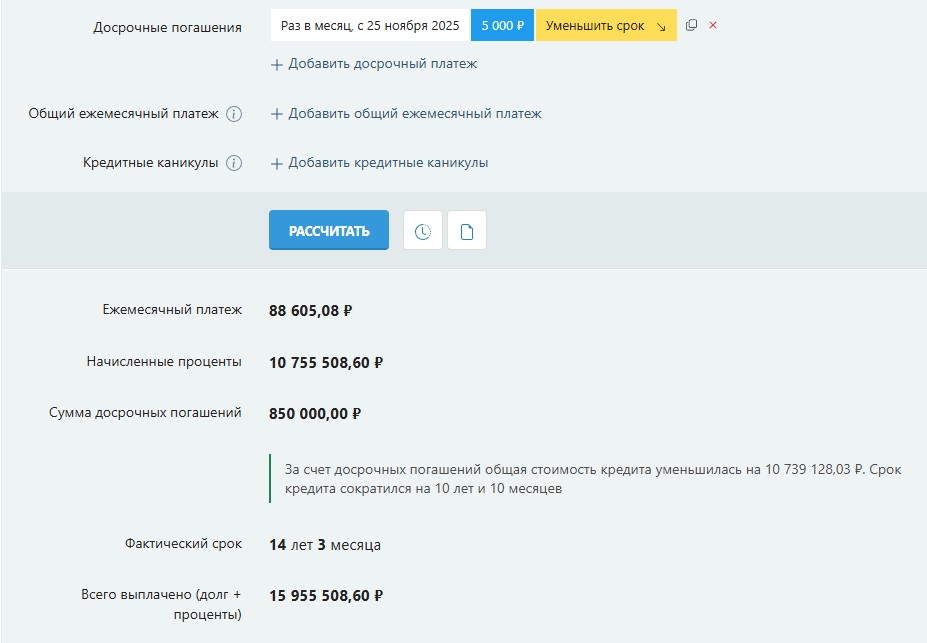

Расчет ипотеки производится автоматически. Допустим, мы хотим взять квартиру в ипотеку на сумму 6 500 000. Первоначальный взнос составляет 20% от общей суммы, т.е. 1 300 000. В первую графу вводим именно сумму кредита, то есть 5 200 000. Ипотеку берем на 30 лет. Рассматриваем вторичку. Ставка – 20,4%.

Ипотечный калькулятор нам насчитал:

- Ежемесячный платеж: 88 605,08 руб.

- Начисленные проценты: 21 494 636,63 руб.

- Всего выплачено (долг + проценты): 26 694 636,63 руб.

Как видим, переплата будет очень большая. Чтобы ипотека была выгодной, нам нужно либо увеличить сумму первоначального взноса, либо использовать досрочные платежи.

Важно! Все расчеты ипотечного калькулятора являются примерными, хотя и приближенными к реальности. Окончательные цифры и траты вы можете получить в банке. Но наш отчет поможет вам сориентироваться в банковских предложениях по ипотечным кредитам.

Как пользоваться ипотечным калькулятором?

С чего начать расчет ипотеки онлайн?

С чего вообще нужно начать расчет ипотеки? В первую очередь, примерно определиться с объектом недвижимости:

- Если это вторичка, то нужно понимать, что никаких льготных программ по ипотеке здесь не будет, однако и цена на такую недвижимость может оказаться ниже. Найти выгодный вариант проще всего с помощью сервиса «Акварто».

- Если это новостройка, то есть возможность воспользоваться специальными льготными программами (семейная, Дальневосточная ипотека и т.д.), а также специальными условиями по ипотеке от застройщиков. Стоимость квартиры при этом может быть очень высокой, однако и перепродать ее получится дороже.

- Оценив свои потребности (каким должен быть дом, инфраструктура, сколько людей будет проживать в квартире), выбираем объект. Определяемся с ценовой вилкой и суммой первоначального взноса.

- Теперь мониторим предложения банков и используем ипотечный калькулятор, чтобы получить расчет ежемесячной суммы ипотечного платежа, соотнося ее с нашей зарплатой.

- Дальше смотрим, как сделать ипотечный кредит максимально полезным инструментом – изучаем возможность снижения ставки и т.д. Все это тоже можно сделать онлайн.

Требования к заемщикам

Перед подачей заявки на ипотеку важно проверить, насколько привлекательно заемщик выглядит в глазах банка. Что проверяет банк:

- Возраст. По закону получить кредит может заемщик старше 18 лет. На деле банки начинают выдавать ипотеку клиентам старше 21 года, причем только если у них есть стабильный доход. Слишком солидный возраст – от 65 лет – тоже может стать причиной отказа. Как правило, на момент полной выплаты ипотеки заемщику должно быть не больше 75 лет.

- Кредитный рейтинг. Чем он выше, тем проще получить кредит на более выгодных условиях. Заранее ознакомьтесь со своей кредитной историей и рейтингом, заказав ее в БКИ.

- Официальный доход. Его нужно будет подтвердить выписками 2-НДФЛ.

- Уровень закредитованности. Чтобы оценить платежеспособность клиента, банк рассчитывает показатель долговой нагрузки (ПДН): соотношение суммы среднемесячных платежей по всем кредитам к суммарному подтвержденному среднемесячному доходу. ПДН должен составлять не более 50%.

Высокий кредитный рейтинг, отсутствие долгов и исполнительных производств, большая белая зарплата, – все это сыграет вам на руку. В противном случае банк может отказать в ипотеке. Свою роль в причинах отказа или одобрения ипотеки могут сыграть возраст (слишком молодые заемщики или люди предпенсионного возраста не так интересны банкам), или работа в отрасли, которая наиболее уязвима в периоды экономических и социальных спадов.

Платежи, ипотечная ставка, ипотечные каникулы и досрочное погашение: что влияет, когда можно воспользоваться

Для расчета платежей по ипотеке калькулятор с досрочным погашением использует те данные, которые мы вводим. Но на расчет могут повлиять и другие моменты, например, изменение ставки или внесение досрочных платежей. Разберем эти моменты подробнее.

Расчет платежа по ипотеке

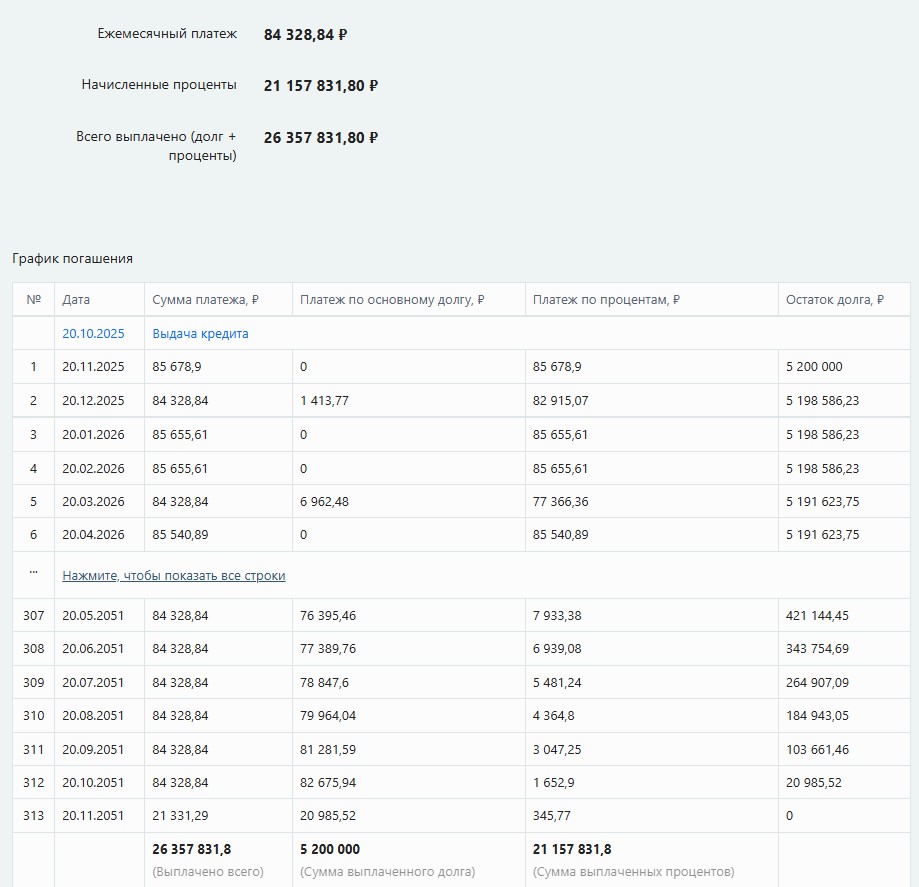

Ипотечный платеж – это сумма, которую мы каждый месяц отдаем банку. Она складывается из двух частей. Одна часть – деньги, которые мы отдаем банку за пользование кредитом (т.н. проценты по ипотеке, которые и составляют переплату), вторая часть – та, которая уходит в погашение тела долга. В таблице ипотечного калькулятора можно посмотреть, сколько денег уходит на погашение основного долга, а сколько – на проценты.

Такой график ипотеки калькулятор рассчитывает на основе введенных данных. Ипотечная таблица может меняться, если добавить другие параметры для расчета.

Что такое аннуитетный и дифференцированный платежи?

Подписывая договор с банком, мы можем выбрать аннуитетный или дифференцированный платеж.

- Аннуитетный платеж – размер ежемесячного платежа фиксирован на весь срок кредита. Чем дольше платите, тем большая часть в сумме платежа идет в погашение тела долга, а меньшая – в проценты. Пример графика ипотечных платежей при аннуитетном платеже показан выше.

- Дифференцированный – размер ежемесячного платежа постепенно уменьшается к концу выплаты ипотеки. Однако в начале он будет больше, чем при аннуитетном платеже.

Используя ипотечный калькулятор, онлайн можно посмотреть, какой платеж для вас выгоднее.

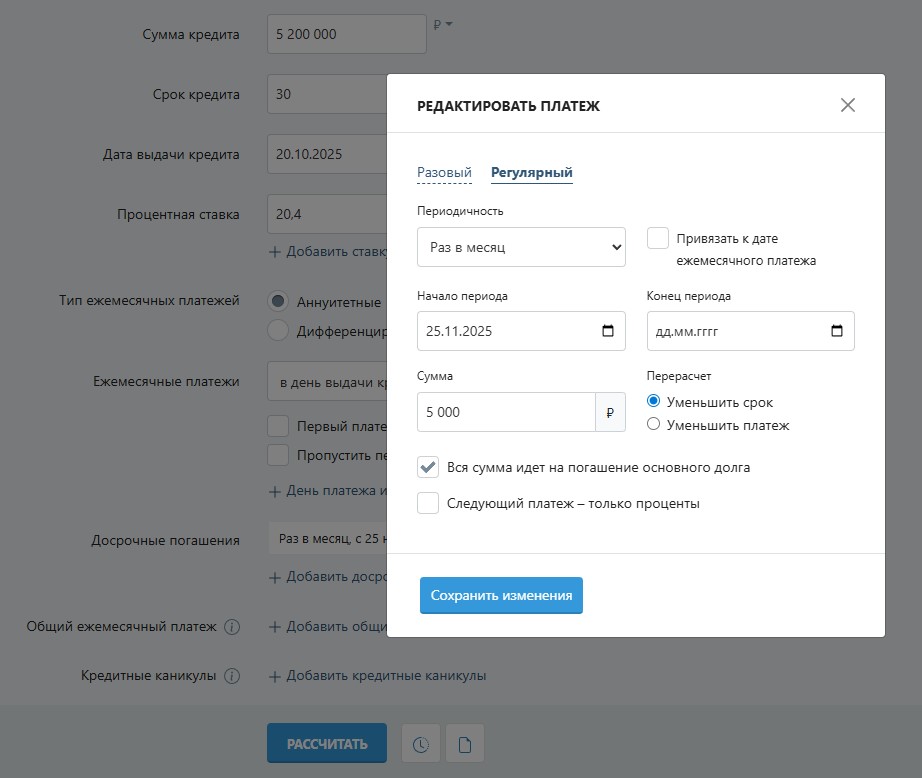

Что такое досрочный платеж?

Сократить срок ипотеки и переплату по ней помогает досрочное погашение кредита. Досрочный платеж – это внесение платежа сверх графика, установленного банковским договором. Как изменится срок ипотеки при частичном досрочном погашении, покажет калькулятор ипотеки.

Есть два вида досрочного погашения ипотеки:

- Полное погашение – вы выплачиваете ипотечный кредит, не дожидаясь сроков его окончания.

- Частичный досрочный платеж – оплата части ипотечного кредита сверх графика. Онлайн калькулятор ипотеки с досрочным погашением позволяет рассчитать выгодный вам вариант. Частичное досрочное погашение можно направить на сокращение срока или на сокращение суммы ежемесячного платежа. Как изменится платеж по ипотеке при частичном досрочном погашении, калькулятор тоже покажет.

Можно сделать досрочное погашение разовым, а можно рассчитать динамику выплат/сокращение срока ипотеки, если досрочное погашение будет регулярным. Калькулятор с досрочным погашением позволяет произвести эти расчеты легко и быстро.

Что такое ипотечная ставка?

Сумма ежемесячного платежа зависит от стоимости объекта недвижимости и ипотечной ставки. Чем выше ипотечная ставка, тем больше лет придется выплачивать кредит и тем больше будет переплата по ипотеке.

Виды процентных ставок

Выделяются 2 вида процентных ставок:

- Фиксированная – процентная ставка, которая определяется при заключении ипотечного договора и остается неизменной на протяжении всего периода (при соблюдении всех условий договора, т.е. если клиент ежегодно вовремя оплачивает страхование и т.д.).

- Плавающая – размер ставки не зафиксирован, пересматривается на протяжении всего срока, рассчитывается по формуле, определенной к договором.

Предлагая ту или иную ипотечную программу, банк анонсирует базовую ставку.

На финальный вариант процентной ставки будут влиять и другие факторы:

- покупаете ли вторичку или новостройку;

- город, в котором приобретаете жилье;

- возраст заемщика (будет ли часть платежей приходится на время, когда вы выйдете на пенсию);

- проходите ли вы под условия семейной, Дальневосточной и др. ипотеки;

- используется ли маткапитал и многое другое.

Калькулятор онлайн бесплатно рассчитает все интересующие вас варианты, чтобы вы лучше использовали все возможности, позволяющие снизить ставку по ипотеке.

Как снизить базовую ипотечную ставку?

Существует несколько способов снизить базовую ставку по ипотеке:

- Первый и самый очевидный – выбрать банк с наиболее выгодными условиями.

- Стать зарплатным клиентом банка. Можно попросить бухгалтерию проводить обслуживание в данном банке, но должно пройти не менее 6 месяцев, прежде чем банк засчитает это.

- Добавить страхование жизни и здоровья, а также страхование имущества. Данное условие в принципе входит в основание, по которому выдается ипотека. В дальнейшем в некоторых банках можно отказаться от страховки, тогда ставка будет повышена на 1-2%. В других банках отказаться нельзя. Более того, на каждый день просрочки оплаты страховки будет начисляться пеня. И платить все равно придется. Можно посмотреть, как изменится график платежей в калькуляторе ипотеки с изменением процентной ставки (как в большую, так и в меньшую сторону). Калькулятор покажет, на сколько увеличится сумма переплаты, если вы отказались от страховки, и процентная ставка увеличилась. Есть возможность задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и ее значение.

Например, так будет выглядеть график ипотеки по годам при сниженной ставке 19,4%.

А так изменится расчет ипотеки с графиком платежей при повышении ставки до 21,4%.

- Базовая ипотечная ставка может быть снижена, если регистрация сделки совершается онлайн без посещения Росреестра или МФЦ. Такую услугу могут предложить крупные банки, но она платная.

- Также некоторые банки предлагают услугу «Своя ставка». Ее суть: в день выдачи ипотеки вы вносите единоразовый платеж, который обеспечивает дисконт на протяжении всего ипотечного срока. Платеж зависит от суммы и срока кредита, минимальный платеж начинается от 0,5 от суммы ипотеки.

- Банк может пойти на снижение ставки по ипотеке, если будет увеличен размер первоначального взноса, например, до 50-60% от стоимости недвижимости.

- Выбрать льготную ипотеку. Таким способом можно воспользоваться, только если вы рассматриваете покупку квартиры в новостройке и подходите под требования льготных программ: семейной, Дальневосточной, IT-ипотеки или сельской. Рассчитать социальную ипотеку в калькуляторе ипотеки с графиком тоже можно, если ввести пониженную ставку.

Что влияет на другие условия по ипотеке?

Сумма трат на ипотеку не ограничивается ипотечными платежами. Чтобы взять ипотеку, вам придется потратиться на старте. Ипотека будет выдана при соблюдении следующих условий:

- Оценка квартиры. Заказывается в аккредитованной организации. На основании этого отчета банк будет знать, что в квартире нет неузаконенный перепланировок, а ее стоимость соответствует той, на которую оформляется жилищный кредит.

- Страхование жизни и здоровья. В случае, если заемщик заболеет, получит инвалидность и т.д., страховая компания возьмет на этот период выплаты по ипотеке.

- Страхование недвижимости. Если с недвижимостью произойдет несчастный случай, страховая компания возместит затраты на ремонт и т.д.

- Договор купли-продажи. Можно воспользоваться стандартным договором, если речь идет о типичной сделке. В случае, если вы покупаете недвижимость у нескольких собственников (у каждого есть доля в квартире), супругов или же квартиру, приобретенную с участием маткапитала, вам придется обратиться к нотариусу для заверения сделки.

- Электронная регистрация, безопасный расчет сделки – можно воспользоваться этими услугами (тем более, что они понижают базовую ставку), а можно использовать регистрацию в МФЦ (пошлина будет ниже) и расчет через банк.

- Проверка квартиры и собственника. Проверка квартиры (да и вообще любого объекта недвижимости) на юридическую чистоту – обязательный пункт при покупке. Некоторые банки предлагают такую услугу, однако ее можно провести и самостоятельно, если сделка купли-продажи типовая. Для такой проверки вам потребуется отчет на основе выписки из ЕГРН (Единого государственного реестра недвижимости). В отчете содержится информация о том, как часто квартира перепродавалась, сколько законных собственников у нее на данный момент, кадастровая стоимость, есть или нет на квартире обременения, аресты, судебные запрет на продажу и т.д. Если по отчету на основе выписки из ЕГРН вы видите, что квартира явно проблемная, лучше от ее покупки отказаться, чтобы не потерять деньги, не оказаться в суде и т.п. Проверка собственника в свою очередь даст информацию о том, имеет ли собственник проблемы с законом (исключить нахождение в розыске МВД), ведутся ли в отношении него исполнительные производства или же он находится на стадии банкротства.

Проверить объект недвижимости самостоятельно, исключить риски потери квартиры и денег

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Как подать заявку на ипотеку?

Подача заявки на ипотеку в банк проходит поэтапно:

- Шаг 1. Выбрать банк и программу. Изучите, какой банк предлагает наиболее выгодные условия и какие требования к заемщику он предъявляет.

- Шаг 2. Соберите документы. Список необходимых бумаг можно посмотреть на сайте банка. Обычно требуются паспорт, СНИЛС, ИНН и справка 2-НДФЛ.

- Шаг 3. Заполните заявку. Сейчас для этого не требуется посещать офис банка. Достаточно заполнить онлайн-заявку на сайте или в приложении кредитной организации. В анкете указывается личная информация, паспортные данные, сведения о работе и доходе.

- Шаг 4. Дождитесь решения банка. Кредитная организация проверит платежеспособность клиента и пришлет решение.

- Шаг 5. Когда заявку на ипотеку одобрят, нужно будет найти подходящую недвижимость и заключить договор купли-продажи квартиры и договор ипотеки.

Часто задаваемые вопросы

Калькулятор ипотеки – это инструмент, который онлайн рассчитывает базовые параметры ипотеки: ежемесячный платеж, общую сумму выплат и переплату по кредиту. Ипотечный калькулятор позволяет оценить финансовые возможности и спланировать бюджет до оформления ипотеки. Также можно рассчитать остаток ипотеки при досрочном погашении с калькулятором ипотеки.

Ставка по ипотеке зависит от нескольких параметров:

- ключевой ставки ЦБ;

- ипотечной программы (по льготной ипотеке ставка обычно меньше);

- характеристик кредита – суммы займа, первоначального взноса и срока кредитования;

- кредитной истории и платежеспособности заемщика.

Ежемесячный платеж по ипотеке зависит от размера кредита, процентной ставки и срока кредитования. Чтобы узнать размер платежа, нужно разделить сумму ипотеки и общую сумму процентов на количество месяцев, в течение которого планируете погасить займ. Проще всего для расчета воспользоваться калькулятором ипотеки онлайн бесплатно с досрочным погашением.

Стоимость ипотеки складывается из суммы кредита, процентов и дополнительных расходов, например, страховки, оценки недвижимости и госпошлин. В ипотечном договоре указывается полная стоимость кредита (ПСК), в которую включены все эти компоненты. ПСК помогает понять заемщику, сколько он всего отдаст денег банку за все время действия ипотеки. Рассчитать ипотеку на квартиру в Москве поможет калькулятор онлайн бесплатно. В ипотечном графике будет указана и стоимость ипотеки.

При аннуитетном платеже заемщик ежемесячно отдает банку фиксированную сумму. Она не меняется на протяжении всего срока кредита. При дифференцированном – размер ежемесячного платежа в начале будет больше, но постепенно будет уменьшаться к концу срока кредитования. С помощью ипотечного калькулятора можно посмотреть, при каком платеже график ипотеки онлайн окажется более удобным для заемщика.