-

4085

Ипотечный договор: процесс оформления, условия, образец

Когда банк дает кредит на покупку недвижимости, он обязательно заключает с заемщиком ипотечный договор. Этот документ не только подтверждает, что банк выдал деньги, но и гарантирует возврат долга. Также в нем прописывается непременное условие – недвижимость остается в залоге у кредитора до тех пор, пока он не получит назад свои деньги. Поэтом часто документ в быту называют договор залога ипотеки.

У договора ипотеки имеются свои особенности оформления и регистрации в Росреестре. О них и поговорим в этой статье.

Виды ипотечных договоров

В России составляют один из двух видов ипотечных документов: в силу договора или в силу закона.

Ипотека в силу договора. В этом случае кредитор отдает банку уже имеющееся у него любое имущество.

Ипотека в силу закона. В залог предоставляется квартира, комната или дом, на покупку которых заемщик берет ипотеку.

Чаще всего банки заключают с клиентами обычный договор купли-продажи. В зависимости от предмета ипотеки оформляют один из трех типов ипотечных договоров:

- Банк предоставляет деньги. Заемщик покупает жилье, которое потом оформляет как залоговое имущество банка.

- Ипотечный договор составляют при условии, что на какое-то ценное имущество заемщика накладывается обременение до тех пор, пока деньги не вернутся обратно в банк.

- В договоре ипотеки прописаны три стороны – продавец квартиры, покупатель и банк. Например, таким документом становится договор долевого участия (ДДУ), где продавцом выступает строительная компания. В этом случае банк перечисляет деньги на счет застройщика при условии, что после сдачи дома в эксплуатацию квартира станет залоговой.

В зависимости от вида ипотеки кредитные договоры могут различаться по условиям первоначального взноса, субсидированию и поддержке государства.

Особенности ипотечного договора

Договор ипотеки имеет свои нюансы, которые не всегда очевидны. Единственное, что знает каждый заемщик – квартиру нельзя ни продать, ни подарить, потому что она будет в обременении у банка до тех пор, пока не выплатишь кредит. Однако стоит учесть и такие моменты:

- Ипотечный договор не нужно подписывать, пока стороны не пришли к согласию по всем его пунктам. Эту норму диктует ст. 432 ГК РФ.

- В купленной в ипотеку квартире можно спокойно жить, пока действует договор.

- Банк вправе запретить прописывать в квартире кого-либо и даже сдавать ее в аренду.

- В ипотечном жилье часто запрещено устраивать перепланировки.

- Время от времени представители банка могут приходить в квартиру, чтобы проверить ее состояние. Именно поэтому в ипотечном договоре есть пункт, обязывающий заемщика поддерживать залоговое имущество в нормальном состоянии.

Содержание ипотечного договора

Ипотечный кредитный договор оформляют согласно закону. Что именно в нем должно быть, указано в ст.9 ФЗ № 102-Ф3 «Oб ипoтeкe». Вот основные пункты:

- Стороны сделки: наименование банка, выдающего кредит, и ФИО заемщика;

- Предмет ипотеки: полное описание квартиры, комнаты, дома или участка. Где он расположен, точный адрес, размер или площадь, количество помещений и комнат внутри, степень изношенности строения и состояние инженерных коммуникаций. Если деньги банк дает на покупку земли, то к ипотечному договору прикладывают кадастровый план;

- Цена недвижимости. Для ее определения нужно заключение оценщика;

- Права и обязанности сторон: банка и заемщика;

- Сумма кредита и ипотечная ставка:

- Исполнение обязательств заемщика: когда кредит необходимо погасить, сумма ежемесячного платежа;

- Условия расторжения ипотечного договора.

Основные права и обязанности сторон

Подписывая договор ипотеки, вы автоматически получаете не только некоторые права, но и обязуетесь выполнять ряд условий.

Заемщик имеет право:

- завещать купленную в ипотеку недвижимость;

- сдавать жилье в аренду, но лишь с разрешения банка;

- досрочно погасить ипотеку;

- получить кредитные каникулы на срок до 6 месяцев, если попал в трудную жизненную ситуацию. Это право имеют те, кто владеет единственным жильем.

Заемщик обязан:

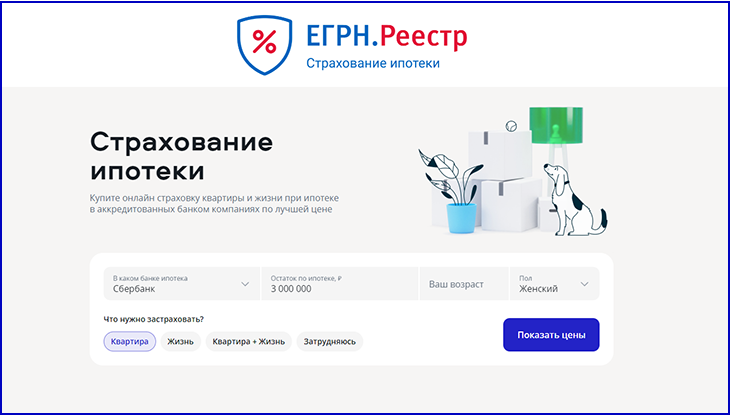

- застраховать ипотеку. Это одно из главных условий банка, иначе он либо откажет в кредите, либо повысит процентную ставку. Оформить полис быстро и выгодно поможет сервис ЕГРН.Реестр Страхование ипотеки;

- использовать жилье по назначению. Если дом жилой, значит, его нельзя использовать в целях предпринимательства, например;

- содержать квартиру в порядке, чтобы она оставалась ликвидной, не обесценивалась. При частичной или полной утрате жилья придется возмещать его стоимость;

- выплачивать ипотеку вовремя каждый месяц по графику; прописанному в ипотечном кредитном договоре;

- отчитываться перед банком о своих доходах;

- возместить затраты банка на продажу квартиры и судебные расходы, если все-таки не получается выплачивать ипотеку;

- предоставлять сотрудникам банка доступ к жилью, чтобы они могли проверять его состояние.

По договору банк вправе:

- устраивать проверки залогового жилья;

- требовать оплаты ипотеки вовремя, если квартира испорчена, утрачена или вовсе заменена на неравнозначный объект;

- отдавать права на залог коллекторам, если заемщик не может отдать долг;

- забрать или продать квартиру или дом, если обязательства по ипотеке не выполняются либо жилье используется не по назначению.

Но и это еще не все. Часто в договоре ипотеки появляются дополнительные требования – на усмотрение банка. Например, он может:

- обязать заемщика застраховать квадратные метры и свою жизнь;

- указать, кто и как будет восстанавливать жилье в случае ЧП, например, пожара или землетрясения;

- обозначить этапы продажи залогового жилья.

Порядок заключения ипотечного договора

Заключение ипотечного договора состоит из нескольких этапов. И завершает всю процедуру госрегистрация ипотеки. По закону договор обязательно фиксируют в Росреестре, чтобы документально подтвердить, что жилье будет находиться в залоге у банка на весь срок кредитования. Однако дополнительные соглашения теперь не нужно регистрировать. Эту норму отменили поправки в законодательстве, которые вступили в силу с 1 июля 2014 года.

Заключение ипотечного договора проходит так:

- Стороны в письменном виде составляют договор ипотеки и подписывают его. В некоторых случаях понадобится нотариальное удостоверение договора. Например, без него не обойтись, если ипотекой обременяется квартира, которая находится в долевой собственности, банк дает деньги на покупку доли в квартире, где у покупателя уже есть другие доли, или же заемщик отдает под залог другое недвижимое имущество.

- Оплачивают госпошлину. Для физических и юридических лиц сумма будет разной.

- Подают документы на регистрацию.

Сделать это можно несколькими способами:

Дистанционно. Отправить документы электронным способом в Росреестр. Однако некоторые банки не разрешают использовать именно такой вариант. Этот момент нужно уточнять у ипотечного менеджера.

Через МФЦ. Отнести самим документы в ближайший МФЦ. Но прежде придется записаться в очередь.

Через нотариуса. Если документы надо обязательно удостоверять у нотариуса, то он может сам направить их в Росреестр на регистрацию.

- Дожидаются, когда рассмотрят заявку. Если вы выбрали электронный способ подачи документов, то срок рассмотрения составит до 5 рабочих дней. Через нотариуса – до 9 дней. Через МФЦ процедура может затянуться на 2-3 недели.

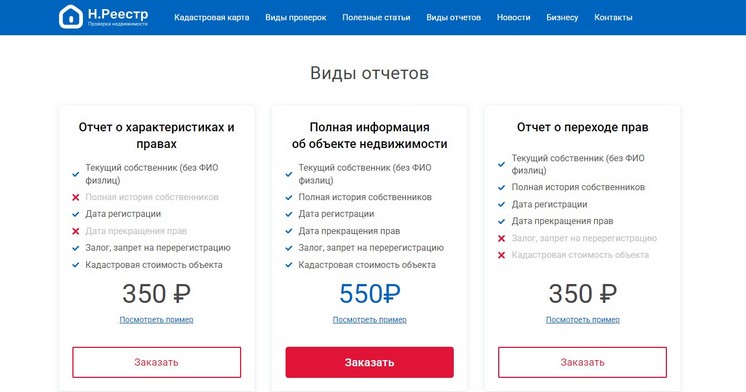

- Как только договор ипотеки зарегистрируют, заемщик получит выписку из ЕГРН. Этот документ показывает, что у квартиры появился новый собственник, а также что на нее наложено обременение в виде банковского залога.

А можно получить отчет на основе выписки, не дожидаясь, пока ее предоставит Росреестр. Например, сделать это можно через сервис Н.Реестр, который содержит информацию из официальных баз данных. Но это быстрее и дешевле, чем в МФЦ. Так, расширенный отчет обойдется вам всего в 550 рублей.

Просто зайдите на главную страницу сайта Н.Реестр. В строке поиска укажите точный адрес недвижимости, которую вы покупаете в ипотеку, оплатите услугу любым удобным способом. Готовый документ придет на указанную вами электронную почту.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

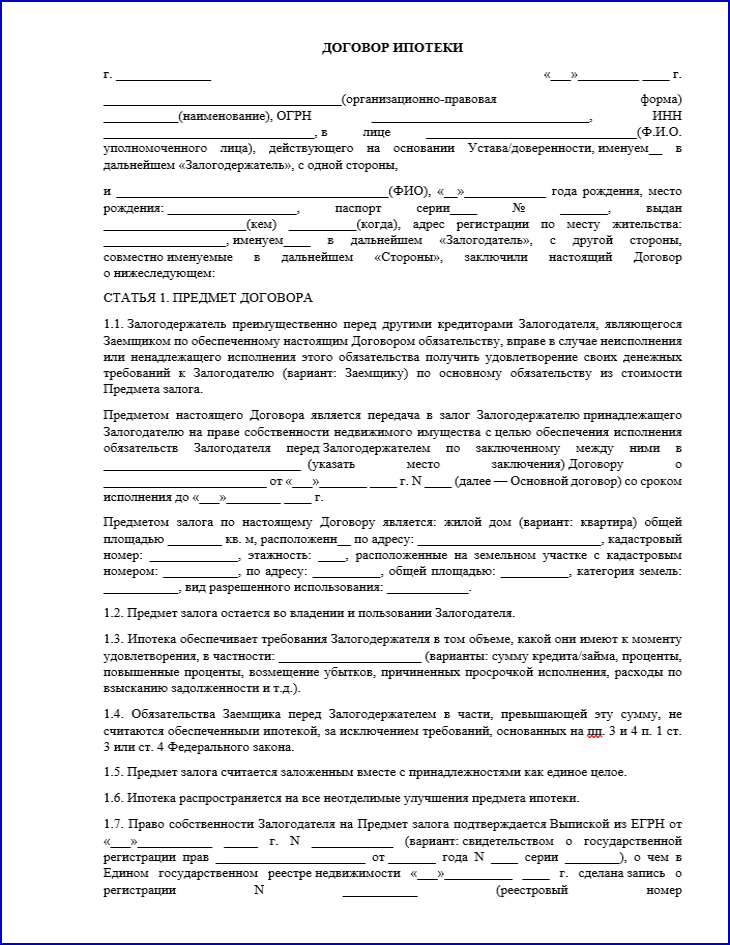

Образец договора ипотеки

Обычно договор ипотеки состоит из 4-5 листов. Общий образец документа на любой тип недвижимости можно скачать здесь.

Договор ипотеки (образец)

Предварительный кредитный договор ипотеки

Иногда банки предлагают заключить предварительный договор об ипотеке. Таким образом клиент подтверждает свое намерение взять ипотеку и готовность передать в залог имущество. Этот договор ни к чему не обязывает, можно в любой момент передумать и отказаться от кредита. Но если клиент все же решился на кредитование, то настоящий договор об ипотеке заключается на условиях, предусмотренных предварительным договором.

Документы, необходимые для регистрации договора ипотеки

Прежде чем отправлять договор ипотеки на регистрацию в Росреестр, предстоит собрать пакет документов. Он довольно внушительный:

- Совместное заявление от банка и заемщика;

- Квитанция об уплате госпошлины (подлинник и копия);

- Паспорт заемщика;

- Копия учредительных документов банка;

- Договор об ипотеке (подлинник, не менее двух экземпляров). Также прикрепляются все документы, которые являются приложениями к договору;

- Техническая документация на жилье. Если в ипотеку покупаете земельный участок, то его кадастровый план;

- Документы по оценке недвижимости.

В зависимости от ситуации также могут понадобиться:

- Закладная и приложения к ней. В некоторых случаях банки требуют оформить этот документ, чтобы гарантировать возврат средств.

- Согласие супруга на заключение договора, заверенное у нотариуса. Этот документ иногда требует Росреестр, чтобы подтвердить законность сделки. Согласие может заменить документ, который доказывает, что жилье не в совместной собственности супругов – например, брачный договор или соглашение о разделе имущества.

- Согласие на ипотеку всех владельцев жилья, если оно находится в общей совместной собственности.

- Разрешение органов опеки, если планируется сделка с недвижимостью, которая принадлежит ребенку до 14 лет.

- Согласие органов опеки на ипотеку помещения, в котором живет несовершеннолетний член семьи владельца этого помещения.

Госпошлина за регистрацию ипотеки

Порядок уплаты государственной пошлины за регистрацию ипотечного договора определен письмом Минфина РФ.

Деньги платят обе стороны сделки. При этом физические лица должны отдать в казну государства 1000 рублей, а юридические – 4000 рублей.

Если договор заключается между физическим и юридическим лицами, то нужно будет заплатить 1000 рублей. Каждый платит поровну – по 500 рублей.

Но есть случаи, когда госпошлину не нужно платить. Их всего два:

- Ипотека возникает на основании закона;

- Если нужно погасить регистрационную запись об ипотеке.

Как расторгнуть договор ипотеки

Если вы уже купили квартиру, используя средства банка, то просто так взять и отказаться от обязательств не сможете. Расторжение договора ипотеки в одностороннем порядке невозможно. Нужно будет согласовать этот вопрос с банком. Впрочем, договориться вполне реально. Есть три способа, как вообще избавиться от ипотеки или хотя бы платить меньше:

- Перепродажа ипотечного жилья с переуступкой.

Квартиру или дом можно продать. Разрешение на это дает банк, а деньги, которые покупатель отдаст за жилье, уйдут на погашение ипотеки.

Если постоянно не хватает денег выплачивать ипотеку, банк может войти в положение и уменьшить ежемесячный платеж.

Иными словами, это оформление нового кредита для погашения старого. Рефинансирование поможет заключить договор ипотеки на более комфортных условиях.

Ипотечный договор – довольно серьезный документ, при оформлении которого стоит быть внимательным. Это не простой кредит в банке, который можно выплатить за несколько месяцев. Предстоит потратить годы, чтобы стать полноправным хозяином жилья. Поэтому, прежде чем решаться на кредит, взвесьте все «за» и «против», оцените свои финансовые возможности, сравните предложения банков и остановитесь на том предложении, которое будет выгоднее именно для вас.