Ищите, смотрите, сравнивайте квартиры в одном месте

В истории сделок с недвижимостью немало печальных страниц, когда покупатель лишается и денег, и жилья. Недобросовестные застройщики прекращали начатые проекты, оставляя дольщиков ни с чем. Владельцы квартир в старом жилом фонде оказывались мошенниками – забирали деньги и исчезали. Спасением в таких ситуация может быть эскроу-счет.

В этой статье разбираемся, что такое эскроу, зачем он может понадобиться и как купить или продать квартиру с его помощью.

До 2019 года покупатели нового жилья переводили деньги напрямую застройщику. Это было опасно: если строительная компания превратится в банкрота, то покупатель и квартиру не получал, и свои кровные.

Чтобы свести риски будущих владельцев нового жилья к минимуму, в России на законодательном уровне ввели обязанность открывать специальный счет в банке – эскроу. Какой именно это будет банк, решает застройщик в зависимости от того, кто ему предоставил кредит на воплощение жилого проекта. Девелопер выбирает кредитную организацию из списка регулятора.

«И риэлторы, и покупатели адаптировались к переходу на эскроу-счета достаточно быстро, – говорит Наталья Ватутина. – Не было никаких проблем. Тем более сейчас очень удобные дистанционные системы: можно удаленно и счет открыть, и средства перечислить, и кредитный договор подписать, и квартиру купить».

Впрочем, эскроу-счета активно задействованы не только на рынке первичного жилья. В последнее время они стали популярны при сделках с недвижимостью на вторичке, что тоже помогает избежать встречи с мошенниками и потери денег.

Счет эскроу открывается в банке, который становится своего рода посредником между покупателем недвижимости и продавцом. Если банк выступает в этой роли, то его называют эскроу-агентом, покупателя депонентом, а продавца – бенефициаром.

«Эскроу-счет открывается в том банке, который дает застройщику проектное финансирование. Практически все застройщики сейчас работают с эскроу-счетами. Исключение – те, кто сначала строит за собственные средства и потом продает готовое жилье», – отмечает Наталья Ватутина.

Также именно банк следит за тем, выполнил ли застройщик условия подписанного договора. Например, в документе он обязуется построить и сдать объект в определенное время.

Деньги покупателя квадратных метров попадают на этот счет и лежат на нем до окончания стройки. Как только в новостройке появляется первый официально зарегистрированный собственник жилья, то застройщик смело может забирать средства.

Чтобы активировать эскроу-счет, понадобится следующий перечень бумаг:

А если эскроу открывается для ипотечной сделки, то банк предложит дополнительный список бумаг – у каждого кредитора он свой, нужно уточнять.

У юридических лиц и индивидуальных предпринимателей потребуют:

Пока расчет не произошел, денежные средства по-прежнему принадлежат их владельцу – тому, кто положил их на эскроу-счет. Однако как только продавец все свои обязательства выполняет, деньги автоматически переходят к нему.

Эскроу-счета у многих покупателей жилья ассоциируются с новостройками. Но их можно (и очень даже рекомендуется) использовать при сделках на вторичном рынке. В этом случае вместо застройщика выступает владелец имущества.

Важно! Если речь идет о покупке старого жилья, то не нужно ориентироваться на перечень банков, указанный в регуляторе. Можно выбрать любую финансовую компанию, которая предоставляет эскроу-счета частным лицам.

Денежные средства продавец получит лишь после того, как будет готова выписка из ЕГРН о том, что права владения квартирой перешли покупателю.

Однако эскроу-счет в сделках купли-продажи вторичной недвижимости способен только защитить деньги от недобросовестного продавца, чтобы он не исчез с ними раньше времени. Но этот способ расчета не может обезопасить от более хитрых мошенников.

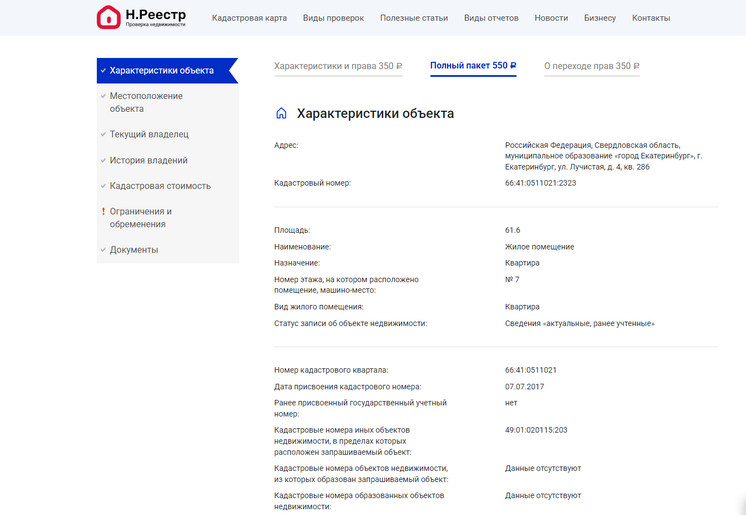

Чтобы убедиться в юридической чистоте квартиры на вторичном рынке, прежде стоит изучить отчет на основе выписки из ЕГРН на нее.

В документе нужно обратить внимание на такие моменты:

Заказать отчет на основе выписки из ЕГРН легко, не выходя из дома. В этом поможет сервис Н.Реестр. Просто в строке поиска укажите адрес квартиры или кадастровый номер, выберите вариант отчета (лучше полную версию) и оплатите услугу любым удобным способом. Документ поступит на вашу электронную почту в этот же день. Он будет сформирован на основе официальной базы Росреестра.

Приобрести жилье в ипотеку можно, используя счет эскроу. И это довольно популярный способ расчета, потому что гарантирует максимальную безопасность всем, кто участвует в сделке.

Для покупателя этот способ очень удобен еще одним моментом. Он не обязан брать ипотечный кредит там, где застройщик получил финансирование на воплощение своего очередного жилищного проекта. Бывает, что именно этот банк отказывает в предоставлении ипотеки. Тогда заемщик может пойти в другую кредитную организацию.

«Но если брать ипотеку в том же банке, где у застройщика эскроу-счет, то часто можно получить какой-то дополнительный бонус или скидку к стандартной ставке», – отмечает Наталья Ватутина.

Алгоритм действий при покупке квартиры через эскроу с ипотекой или без нее таков:

Шаг 1. Подписать у застройщика договор участия в долевом строительстве.

Шаг 2. Подписать договор с девелопером и банком об открытии эскроу-счета.

Шаг 3. Положить на счет первоначальный взнос либо всю сумму для покупки жилья. Если берется ипотека, то всю недостающую сумму без первоначалки перечисляет на эскроу банк.

Шаг 4. Дождаться, когда дом достроится, и его сдадут. Ипотечник все это время расплачивается с банком. При желании можно будет рефинансировать кредит, если в другом каком-то банке за время ожидания появятся более привлекательные условия по ипотеке. Смена кредитора никак не отразится на счете.

Шаг 5. Стать владельцем квартиры официально, то есть оформить собственность в Росреестре.

Чтобы продать квартиру с помощью эскроу-счета, понадобится пройти всего пять шагов:

Многих дольщиков волнует вопрос: а есть ли возможность забрать обратно деньги, если я передумал приобретать эту квартиру? Ведь ситуации бывают разными. Например, нашлось более привлекательное жилье или срочно понадобились средства на какие-то другие цели.

По словам Натальи Ватутиной, возврат средств с эскроу-счета возможен, но для этого нужны веские основания.

«Нельзя просто так взять и «передумать». Основанием для возврата средств будет, например, соглашение о расторжении договора долевого участия между покупателем и застройщиком», – поясняет эксперт.

Также вернуть себе деньги есть возможность, если:

Покупатель в этом плане имеет железные гарантии. Деньги, которые оказались на счету, подлежат страхованию. Если вдруг так получится, что банк прекратит свое существование, то владелец средств получит их назад. Однако есть одно «но» – возместят лишь 10 млн рублей, не больше.

Впрочем, забрать деньги не получится, потому что строительство дома, несмотря на гибель кредитной организации, продолжается. Эскроу-счет застройщик и дольщик открывают в другой финансовой организации, куда эти средства и перечислят.

Банкротство застройщика тоже ничем не угрожает спокойствию покупателя, у которого имеется эскроу-счет.

«В случае банкротства застройщика определяется организация, которая будет за него достраивать дом, поэтому все права и обязанности обанкротившегося девелопера будут переданы новому. В том числе и право получить деньги дольщиков со счетов эскроу после введения дома в эксплуатацию», – говорит Наталья Ватутина.

Эскроу и аккредитив похожи тем, что банк регулирует отношения продавца и покупателя. И это, пожалуй, единственное их сходство.

«Эскроу-счет при покупке новостройки и использование эскроу как альтернатива аккредитиву – это совсем разные вещи, – комментирует эксперт. – Эскроу-счет застройщика применяется для сохранения средств дольщиков до момента, как дом будет сдан. А аккредитив используют как промежуточный безопасный счет на время регистрации сделки. Часто банки переводят ипотечные средства на аккредитив в день подписания кредитного договора, а после государственной регистрации сделки списывают средства с аккредитивного счета на счет эскроу».

У аккредитива в отличие от эскроу имеется большой недостаток. Они не имеют страховки Агентства по страхованию вкладов.

Счета эскроу обладают множеством плюсов, но в то же время каждый покупатель рано или поздно обнаруживает некоторые минусы. Чтобы не было неожиданностей, разберем достоинства и недостатки более подробно.