-

4280

Дальневосточная ипотека: кому дадут кредит под 2% и как его получить

В конце 2022 года в России продлили программу «Дальневосточная ипотека». Оформить кредит на недвижимость в РФ под маленький процент можно до 2030 года, программа будет действовать еще минимум пять лет. В 2023 году на реализацию дальневосточной ипотеки выделят 20 миллиардов рублей.

Давайте разберем основные условия этой программы, а также узнаем, кто может на нее рассчитывать. Обо всем по порядку.

Дальневосточная ипотека: условия программы

Дальневосточная ипотека – это программа с государственной поддержкой на приобретение готовой недвижимости или для ее строительства. Основные условия получения дальневосточной ипотеки:

- ставка – от 1,1% до 2% годовых, все зависит от условий банков и от наличия страховки;

- срок – до 20 лет;

- первоначальный взнос – не меньше 15%;

- можно использовать материнский капитал в качестве первоначалки;

- сумма – от 300 000 рублей до 6 млн рублей;

- приобретаемая недвижимость должна быть в одном из регионов ДФО.

Кто может оформить дальневосточную ипотеку?

Рассчитывать на льготную программу могут только определенные категории граждан, к каждой из них есть свои требования:

- семьи до 35 лет включительно с гражданством России, как с детьми, так и без них;

- одинокие мамы и папы до 36 лет с детьми до 19 лет;

- медики и сотрудники образовательных учреждений, которые проработали на Дальнем Востоке не меньше 5 лет;

- жители других регионов, которые переезжают на Дальний Восток на работу по программе повышения трудовой мобильности;

- участники программы «Дальневосточный гектар», согласно которой можно стать обладателем бесплатного земельного участка;

- вынужденные переселенцы с территорий СВО, проживающие на Дальнем Востоке.

Где можно купить жилье по дальневосточной ипотеке?

В программе «Дальневосточная ипотека» участвуют все 11 субъектов Дальневосточного федерального округа.

Какое жилье можно купить по дальневосточной ипотеке?

Получить льготную ипотеку на Дальнем Востоке можно на несколько видов жилой недвижимости. Заемщику выдадут жилищный кредит под низкий процент:

- на квартиры в строящихся и готовых новых домах на территории городов;

- на квартиры на вторичке в поселках и моногородах;

- на покупку жилья в таунхаусе;

- на приобретение дома;

- на земельный участок;

- на строительство частного дома.

Важно! Все объекты недвижимости должны быть на территории Дальневосточного федерального округа. А вид разрешенного использования у земельных участков может быть ИЖС (индивидуальное жилищное строительство) или ЛПХ (личное подсобное хозяйство).

Какие банки выдают кредит по программе «Дальневосточная ипотека»?

В программе «Дальневосточная ипотека» участвуют 19 банков. Список формируют в соответствии с постановлением Правительства о дальневосточной ипотеке. В первую десятку вошли в Сбербанк, ВТБ, Азиатско-Тихоокеанский банк, ДОМ.РФ, Банк ГПБ, Россельхозбанк, Росбанк, Дальневосточный банк, Промсвязьбанк и Альфа-Банк. Именно этим организациям выделена наибольшая сумма на оформление дальневосточной ипотеки.

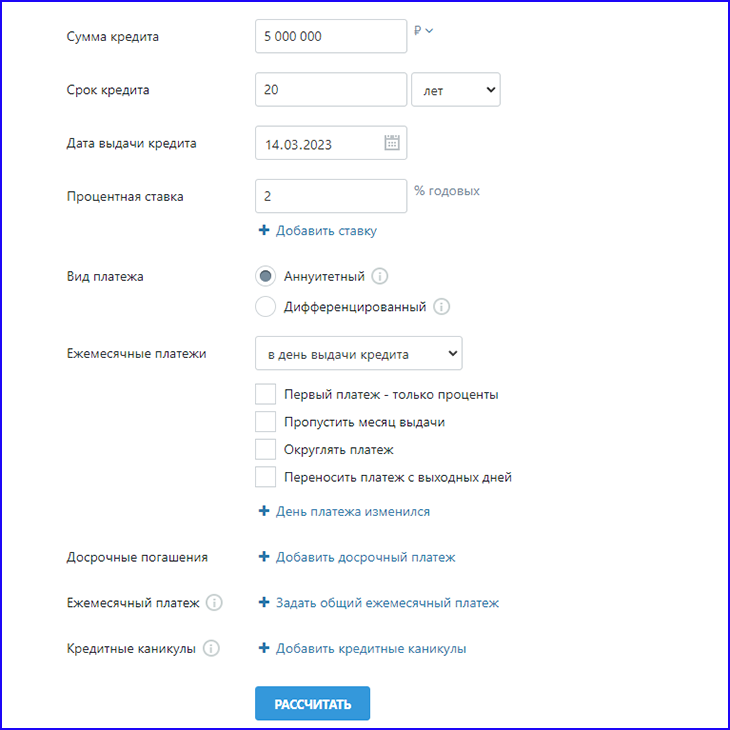

Посчитаем, сколько придется платить по одному из таких льготных кредитов. За основу возьмем следующие данные:

- стоимость жилья, которую выдает банк, – 5 млн рублей;

- срок – 20 лет;

- процентная ставка – 2% годовых;

- вид платежа – аннуитетный, когда ежемесячная сумма не меняется.

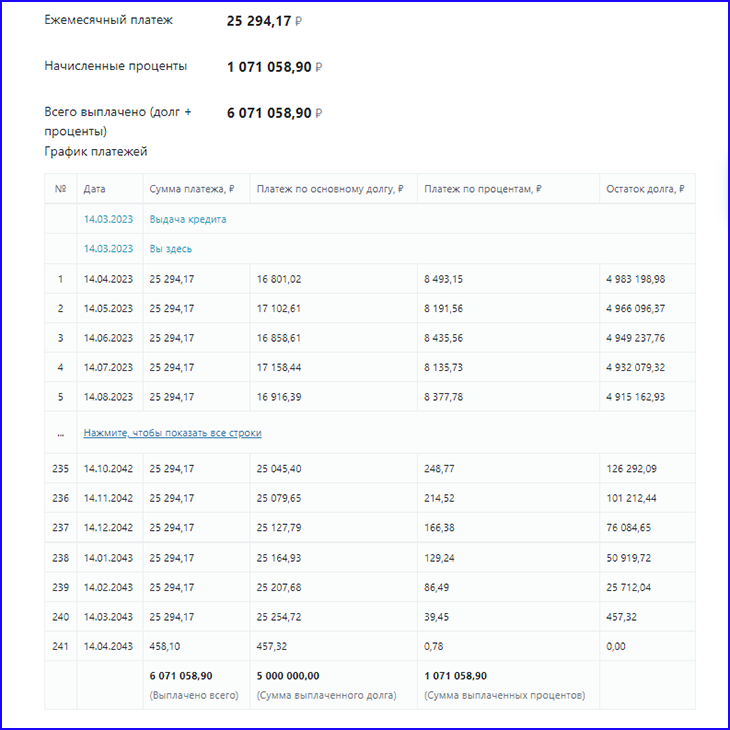

Смотрим, сколько придется платить по дальневосточной ипотеке.

Калькулятор настроен так, что в него можно внести досрочные погашения, добавить кредитные каникулы, скорректировать вид платежа или его дату. Попробовать ипотечный калькулятор бесплатно может любой желающий.

Документы для оформления дальневосточной ипотеки

Как и условия, отличаться в разных банках может и список документов. Каждая кредитная организация устанавливает свой перечень, о нем нужно уточнять непосредственно у кредитора. Но есть стандартный список основных документов. Он одинаковый во всех банках:

- анкета-заявление заемщика;

- паспорт;

- СНИЛС;

- ИНН;

- справка с места работы;

- справка 2-НДФЛ;

- трудовая книжка или трудовой договор;

- выписка из ЕГРН на приобретаемую квартиру.

Заказывая выписку из ЕГРН, важно помнить, что с 1 марта 2023 года ФИО собственников в этом документе скрыли. Персональные данные заменили на фразу «физическое лицо». Оформить выписку ЕГРН с указанием ФИО может только собственник квартиры.

Другой вариант – это может сделать тот, кому владелец жилья дал официальное разрешение. По новым правилам заявить об этом придется в Росреестр. Также посмотреть выписку с ФИО получится у близких родственников (например, у мужа или жены), наследников недвижимости, арендаторов, нотариусов и других уполномоченных лиц.

Тем не менее даже без имени собственника выписка из ЕГРН будет весьма полезна покупателю квартиры. Еще до оформления дальневосточной ипотеки она позволит узнать точные адрес и площадь, несогласованные перепланировки, обременения на недвижимость. Заказать отчет на основе выписки на приглянувшееся жилье легко с помощью сервиса Н.Реестр. Для заказа понадобится только почта и номер телефона.

Можно ли взять дальневосточную ипотеку без прописки в ДФО?

Чтобы оформить жилищный кредит по минимальной ставке на Дальнем Востоке, прописка в Дальневосточном федеральном округе не нужна. Главное, зарегистрироваться уже после того, как вы возьмете кредит, рассказывает руководитель отдела продаж агентства недвижимости «Этажи» Валерия Бакун:

«Нужно прописаться после того, как заемщик взял ипотеку, в течение определенного срока. Необходимо прописаться на пять лет на Дальнем Востоке и даже не обязательно в этом жилье жить. Но если вы уже прописаны где-то на Дальнем Востоке на момент взятия ипотеки, то нет необходимости прописываться в этом жилье».

Чтобы банк не изменил условия дальневосточной ипотеки, после ее оформления на регистрацию в новом жилье дают 270 дней.

Можно ли взять дальневосточную ипотеку на строительство дома?

Как уже было отмечено, дальневосточную ипотеку можно оформить на строительство дома. Его разрешается возвести самостоятельно либо при помощи подрядных организаций.

Можно ли рефинансировать кредит по программе «Дальневосточная ипотека»?

Изменить ставку действующей дальневосточной ипотеки нельзя, поскольку она уже и так минимальная. Однако у заемщика есть право оформить новую ипотеку под льготный процент.

Кому откажут в дальневосточной ипотеке?

Как и во всех других программах, в дальневосточной ипотеке могут отказать. Кредитная организация также не обязана объяснять причину. Но чтобы подстраховать себя, стоит помнить о нескольких моментах, из-за которых банк может отклонить заявку на ипотеку. Прежде всего, если человек уже участвовал в этой программе, уточняет эксперт по недвижимости Валерия Бакун:

«Самое главное – это то, что дальневосточная ипотека по текущим правилам дается человеку только раз в жизни. Второй раз ее нельзя взять. Если клиент был единственным заемщиком или даже созаемщиком. Например, если муж и жена оформляли дальневосточную ипотеку, то супруг (или супруга), уже будучи в другом браке, не сможет этого сделать. Потому что человек уже был созаемщиком».

Отказать могут и по другим причинам:

- плохая кредитная история, например, если заемщик до этого допускал просрочки по выплатам другой ипотеки или кредита;

- отсутствие кредитной истории – это также может повлиять на решение банка, поскольку кредитор не может оценить платежеспособность клиента;

- низкий уровень дохода, кредитная организация не станет давать ипотеку человеку, который будет тратить на кредит большую часть своей зарплаты;

- человек не соответствует требованиям программы, например, ему уже больше 35 лет, он не медик, не работает учителем пять лет и не участник «Дальневосточного гектара».