-

8159

Страхование ипотеки

Каждый раз, когда банки дают добро на ипотечный кредит, они рискуют не получить свои деньги назад. Да, жилье остается у них в залоге, но оно может сгореть, например, или заемщик неожиданно заболеет и не сможет выплачивать долг. Поэтому банки ждут от заемщика гарантий, и одна из них – это ипотечное страхование. Впрочем, страховка ипотеки выгодна не только кредитору. С ней защищен и сам человек, взявший кредит.

Что такое ипотечное страхование

Страхование недвижимости при ипотеке – это способ защиты кредитора и заемщика в финансовом плане.

Если вдруг случится ЧП – сгорит квартира, придет в негодность дом из-за потопа, взорвется бытовой газ в жилье – заемщику ипотеки не придется платить долг банку. За него это сделает страховая компания. В случае инвалидности или продолжительной болезни тоже можно будет расслабиться. Страховщик возьмет расходы по ипотечным выплатам на себя. Не останется банк без денег и в том случае, если заемщик неожиданно умрет.

Как застраховать ипотеку и жизнь заемщика? Пошаговая инструкция

Полис ипотечного страхования обязательно требует каждый банк, без него либо откажут в кредите, либо повысят ставку. У заемщика есть выбор только в одном – страховой компании. Он может предпочесть ту, которая больше нравится, предлагает выгоднее условия. Ведь страхование ипотеки банком не ведется. Финансовая организация может лишь посоветовать определенную, аккредитованную у себя компанию, но оставаться с ней или искать другую – решение остается за заемщиком.

На что нужно обратить внимание при страховании ипотеки

Есть несколько видов страховки недвижимости для ипотеки. Каждую из них можно оформить по желанию, но есть нюансы.

- Страхование имущества. Еще такой вид полиса страхования ипотеки называют «страхованием предмета залога». То есть страховка защищает дом или квартиру от полного уничтожения и серьезных повреждений несущих конструкций, окон, дверей, стен. Можно включить в договор страхования ипотеки инженерное оборудование, дорогую внутреннюю отделку и даже минимальный ремонт. Страховка покрывает такие риски, как пожар, затопление, взрыв газа, ущерб из-за стихии или соседей. Также можно получить компенсацию у страховой компании, если в конструкции недвижимости были скрытые повреждения.

- Страхование жизни и здоровья. В этом случае ипотечная страховка распространяется на жизнь и здоровье заемщика. Если вдруг он временно не может работать из-за болезни или стал инвалидом, преждевременно умер, то страховая обязана будет выплатить долг или часть кредита. Такая страховка выступает дополнительным обеспечением кредита, то есть обязательным условием. Можно отказаться, но тогда будьте готовы к повышению процентной ставки, что в итоге сильно увеличивает переплату по ипотеке.

- Страхование титула. Титульное страхование помогает защитить не имущество заемщика, а его права собственности. Причем не от будущих проблем, а от тех, которые уже случились, но о них покупатель жилья еще не знает. При покупке квадратных метров права должны перейти от прежнего владельца к новому. Однако иногда над покупателем нависает угроза лишиться этих прав. Например, выясняется, что квартиру продали мошенники. У нее совсем другие владельцы, и они внезапно объявились. Суд признает сделку недействительной и отберет жилье. Но если заемщик оформил титульное страхование квартиры или дома для ипотеки, то у него появляется шанс вернуть потраченные на покупку деньги.

При оформлении кредита на недвижимость могут потребовать покрытие одного из рисков или же комплексное страхование ипотеки.

Как оформить полис ипотечного страхования недвижимости

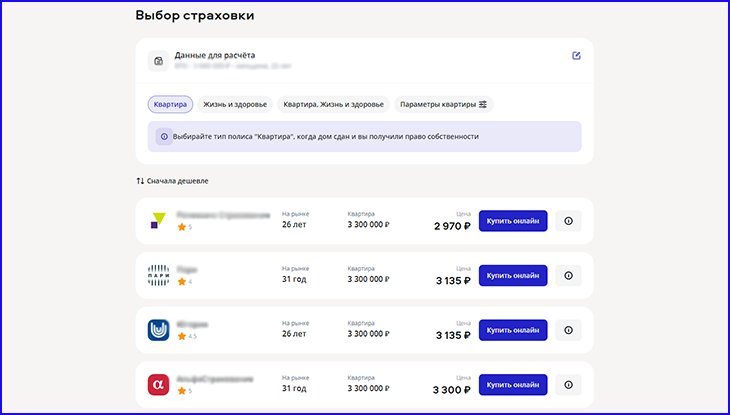

Шаг 1. Воспользуйтесь сервисом ЕГРН.Реестр Страхование ипотеки. Здесь можно оформить полис онлайн, быстро и выгодно. На сайте отображаются все страховые компании, где можно приобрести необходимую страховку.

Шаг 2. Выберите нужный вариант страховки и посмотрите, в какой страховой компании будет выгоднее приобрести ее. Оплатите страховку и ее направят на вашу почту.

Шаг 3. Принесите в банк договор о страховании. Хотя сегодня часто страховые компании автоматически направляют копию этого документа в банки. У каждого банка собственные требования к срокам готовности полиса. Одни финансовые структуры просят, чтобы он был на руках еще до одобрения ипотеки. Другие – в день подписания кредитного договора.

Какие документы нужны

В большинстве случает набор бумаг стандартный:

- Заявление

- Анкета

- Копия паспорта

Для каждого вида страхования могут потребоваться дополнительные документы:

- При страховании имущества для ипотеки (предмета залога), понадобится договор на кредит из банка и бумаги, которые доказывают право собственности. Также нужно приложить результат оценки недвижимости от независимого оценщика.

- Чтобы застраховать жизнь и здоровье, достаточно заявления. Позже нужно будет пройти медицинское обследование и направить справки о состоянии здоровья страховщику.

- Для страхования титула нужны правоустанавливающие документы на квартиру или дом.

Как сэкономить на страховке ипотеки

Цена полиса страхования складывается из набора самых разных факторов. На нее влияет:

- какое страховое покрытие требует кредитор. Чем больше рисков учтено, тем дороже обойдется полис;

- сумма ипотечного кредита;

- процентная ставка по кредиту;

- тип недвижимости, ее характеристики. Имеет значение, из чего сделаны стены и перекрытия дома, как давно построен;

- если речь идет о страховании жизни и здоровья, то цена полиса будет зависеть от пола, возраста, самочувствия, образа жизни заемщика и даже его профессии. Чем экстремальнее у него хобби, хуже здоровье и больше лет, тем выше стоимость страховки;

- задолженность по ипотеке – чем она меньше, тем дешевле полис;

- количество предыдущих владельцев, срок владения объектом, количество несовершеннолетних собственников – это учитывают при страховании титула.

В среднем же стоимость страховки составляет в среднем от 0,7% до 1% от остатка долга в год.

Чтобы не переплатить, нужно внимательно изучить предложения разных страховых компаний. Стоимость полисов по, казалось бы, одинаковым программам у них различаются.

Сэкономить можно, если погасить ипотеку досрочно. Страховой полис дают на год, затем ежегодно его нужно продлевать и оплачивать в начале года. Если погасить ипотечный кредит раньше времени, например, в марте, то за оставшиеся месяцы взносы по полису вернут.

Действия при страховом случае

После события, которое можно отнести к страховому случаю, нужно действовать быстро, не теряя драгоценного времени. Страховые компании серьезно относятся к срокам. На этот счет есть строгие правила:

- После затопления квартиры или дома водой, пожара, взрыва газа тут же позвонить в МЧС, полицию или коммунальные службы. Они дадут справку у произошедшем.

- Не позднее 3 рабочих дней после случившегося в страховой компании ждут заявление, в котором страхователь подробно расписывает, что произошло, когда, какой понесен ущерб, указывает номер страхового полиса. В некоторых компаниях этот срок продлен до 5 дней. По личному страхованию нужно уложиться в 31 день.

- Месяц дается на сбор документов. Их перечень выдают в страховой.

- Дождаться специалистов, которые осмотрят помещение, оценят ущерб и решат, относится случай к страховому или нет. До момента их прихода не стоит что-либо трогать в квартире. Все должно оставаться на своих местах.

Если случай признают нестраховым, можно попробовать оспорить решение в суде. Для этого приглашайте независимого оценщика.

Часто задаваемые вопросы

- Что такое ипотека? Ипотека - это залог любой жилой недвижимости. Человек занимает у банка деньги под процент, то есть берет кредит, а чтобы гарантировать возврат, отдает под залог квартиру, дом или земельный участок. При этом может спокойно в них жить и даже сдавать в аренду. Если же не сможет отдать долг, банк имеет право продать недвижимость и тем самым вернуть себе деньги.

- Каков срок действия договора ипотечного страхования? Обычно договор страхования по ипотеке действует 12 месяцев. Затем его каждый год продлевают.

- До какого момента нужно обязательно продлевать ипотечное страхование жилья? Договор ипотечного страхования продлевают до момента погашения взятого в банке кредита.

- Можно ли отсрочить уплату страховой премии? Если вы только оформляете страховой полис, то нужно платить сразу, потому что иначе банк откажет в ипотечном кредите. Когда придет время продлевать полис на следующий год, но хочется отсрочить платеж, то нужно обратиться в банк за разрешением. Отсрочка дается, если финансовая структура дает на это согласие в письменном виде.

- Что будет, если страховой случай наступит в период отсрочки уплаты страховой премии? Страховая компания потребует срочно внести эту часть премии. Если этого не сделать, то договор будет недействительным.

- Можно ли оформить ипотечное страхование онлайн? Да. Сегодня совсем не обязательно личное присутствие клиента в страховой компании. Оформить ипотечное страхование легко в режиме онлайн. Например, с помощью сервиса ЕГРН.Реестр Страхование недвижимости. На сайте вы найдете список страховых компаний, которые имеют аккредитацию у самых популярных банков. Можно сравнить их предложения, рассчитать на онлайн-калькуляторе стоимость полисов и выбрать самый выгодный для себя вариант. Страховка оформляется буквально за несколько минут – стоит лишь заполнить анкету, внести данные о квартире, оплатить услугу по карте, и полис придет на указанную электронную почту.

- Что делать, если полис ипотечного страхования потерялся? Нужно направить в свою страховую компанию заявление с просьбой выдать дубликат. Также, если у вас есть на сайте компании личный кабинет, в нем можно найти страховой полис в электронном варианте.