Ищите, смотрите, сравнивайте квартиры в одном месте

Обычно в качестве обеспечения кредита клиенты предлагают собственную недвижимость. Но бывает, что человек владеет только долей квартиры или комнатой в коммуналке. В таких случаях займ получить можно, но банкам нужны будут дополнительные документы, чтобы посчитать вас платежеспособным и одобрить кредит. Рассказываем, в каких случаях банк даст кредит под залог долевой собственности квартиры.

Дело в том, что банки не хотят рисковать. Если бы вы заложили целую квартиру и не вернули займ, банк мог бы реализовать такую недвижимость и восполнить убытки. Не с любой долей получится так сделать.

Доля должна быть выделенной. Это означает, что у вас в собственности должна быть целая отдельная комната или несколько комнат. Собственникам комнат в коммунальных квартирах скорее одобрят кредит, нежели тем, кто владеет половиной квартиры, но без конкретного, отдельного от других помещения.

В первом случае можно распоряжаться комнатой без согласия остальных жильцов. Она может стать обеспечением кредита, хоть и не приоритетным. Во втором — во всех сделках необходимо согласие совладельцев, а для банков это лишнее обременение, если доля перейдет к ним из-за задолженности. Кредиторы очень редко принимают невыделенные доли в качестве залога.

Узнать, какой долей вы владеете, можно, заказав выписку.

Что важно знать о долевой собственности

У жилья не должно быть никаких обременений.

Если в квартире, где вы владеете долей, прописан несовершеннолетний, вам не нужно согласие опеки. Однако это лишнее затруднение для банка – реализовать вашу долю в дальнейшем, – поэтому в таких случаях они часто отказывают.

И совсем не получится использовать в качестве обеспечения долю, которой владеет несовершеннолетний ребенок, даже если вы его родитель. В этом случае нужно разрешение опеки, но она, скорее всего, его не даст. И еще в банках есть условие: заемщик и собственник должны быть одним лицом.

Помимо того, что у вас есть доля под залог, вы должны быть для банка платежеспособным клиентом. У банков нет цели забрать вашу недвижимость. В их интересах, чтобы вы вернули весь займ с процентами. Поэтому при выдаче кредитов будут смотреть на то, есть ли у вас постоянная работа, нет ли долгов за ЖКХ, как хорошо вы возвращали займы в прошлом.

Собственность, которую вы отдадите под залог, нужно застраховать. Иногда стоимость страховки включена в кредит. В некоторых случаях банк просит страховку на самого клиента. Разрешают и без страхования, но процентная ставка станет выше, а значит, платеж будет больше.

Имейте в виду, что банковские эксперты оценят вашу долю значительно ниже рыночной стоимости. Во-первых, потому что это не вся квартира целиком, а во-вторых, банки всегда дают кредит на меньшую стоимость, чем обеспечение. Могут быть дополнительные коэффициенты, которые снижают размер кредита. Лучше нанять независимого оценщика, чтобы стоимость доли была хотя бы ближе к рыночной. Но в лучшем случае вы получите 50%.

Пока вы не погасите задолженность, вы не можете делать с долей в залоге следующие действия:

Нужно взять с собой:

Сначала вы подадите заявку в банк. Потребуется подождать несколько дней, чтобы банк проверил документы и вынес решение. Если вам одобрят кредит, вас пригласят подписать договор (кредита и залога) и в тот же день выдадут кредит.

Эффективная проверка объекта недвижимости: все данные по обременениям и залогам в одном отчете!

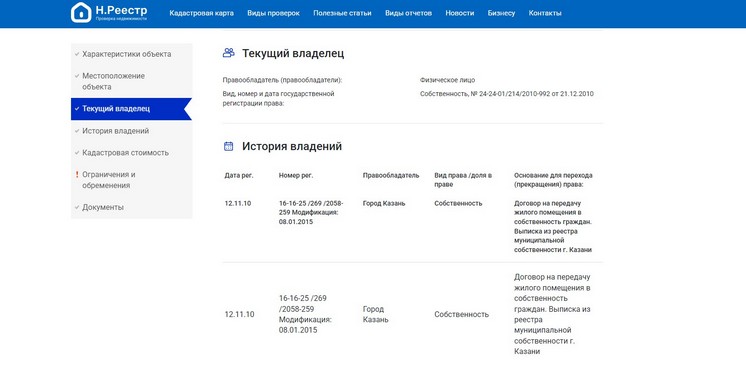

Выписка из ЕГРН об объекте – один из самых важных документов, который необходимо взять с собой в банк. Она должна быть свежей.

Есть несколько способов заказать выписку из ЕГРН на недвижимость, начиная от похода в МФЦ и заканчивая порталом госуслуги. В любом случае это услуга платная.

Один из самых простых и удобных способов – воспользоваться ресурсом Н.Реестр. С его помощью можно значительно сэкономить время: сайт или приложение позволяют получить отчет на основе выписки ЕГРН на квартиру не выходя из дома. Просто заполняешь простую форму и документ уже на руках – придет на электронную почту.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Плюс ко всему при помощи Н.Реестр можно получить основные сведения из ЕГРН бесплатно. В бесплатный отчет войдут: тип помещения, кадастровая стоимость, квадратура и т.д. На главной странице укажите кадастровый номер квартиры или ее точный адрес. Тут же откроется окно с информацией.

Иногда в выписках из ЕГРН об объекте встречаются досадные ошибки, допущенные внутренней системой Росреестра. Банк может отказать в процедуре оформления кредита. На что нужно обратить внимание: