Ищите, смотрите, сравнивайте квартиры в одном месте

Программа поддержки жителей сельской местности – сельская ипотека – стартовала весной 2020 года. Ее цель – помочь людям с приобретением жилья в небольших регионах и повышение качества жизни. Кроме того, она должна мотивировать россиян не уезжать из сельской местности, что будет способствовать развитию строительства и бизнеса на территории сел.

На данный момент программа выполняет свои функции и востребована у населения. Однако и она имеет свои подводные камни. Подробнее о них – в нашем материале.

Сельская ипотека нужна тем, кто хочет построить свое или купить готовое жилье/земельный участок в сельской местности. Существенное преимущество программы в том, что она предполагает пониженную ставку по кредиту.

Как правильно выбрать и купить дом. Как покупать готовый дом? Пошаговая инструкция

Это основные требования льготной ипотеки. Помимо них существуют нюансы, которые обязательно необходимо изучить потенциальному участнику программы.

Пониженная ставка по кредиту – выгодная и привлекательная возможность воспользоваться программой сельской ипотеки. Но кроме преимуществ она включает в себя ряд условий, с которыми нужно обязательно ознакомиться:

Пример:

Вы являетесь собственником участка в селе Курганово (Ленинградская область) и подали заявку на получение сельской ипотеки для строительства жилого дома. Предоставили все необходимые документы, ваша кредитная история положительна. Однако банк отказывает в займе, объяснив это отсутствием финансирования. Эта ситуация действительно возможна, если в вашем регионе выделенные на программу средства уже исчерпаны. В таком случае нужно ждать следующего года или рассмотреть другие программы кредитования.

Чтобы стать участником программы государственной поддержки, нужно соответствовать многим критериям. Прежде чем собирать документы:

После того, как вы проверили всю информацию и стали кандидатом на оформление ипотечного кредита, приступайте к сбору документов.

Перечень необходимых бумаг:

Этот список примерный и может быть изменен банком в частном порядке, поэтому всегда уточняйте информацию на сайте организации или у сотрудников.

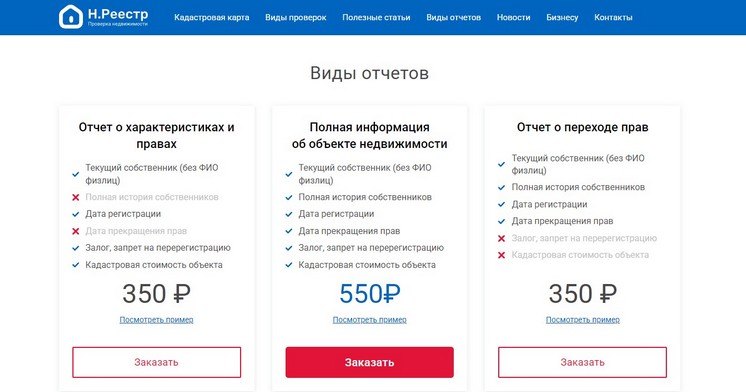

При покупке частного дома или дачи у собственника, не забудьте проверить недвижимость на обременения, залоги и другие проблемы. Поможет в этом выписка из ЕГРН. Документ содержит всю актуальную информацию о недвижимости, показывает даже историю владения.

Как оформить выписку:

Документ придет в удобном для прочтения формате. Ничего расшифровывать не придется. Можно читать даже со смартфона.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

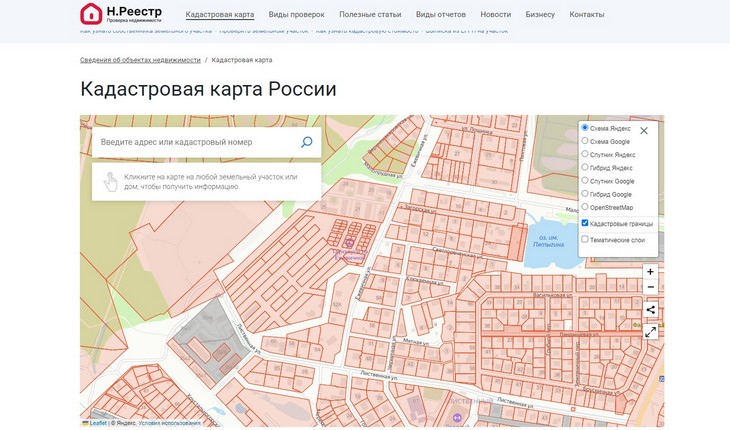

Второй способ проверить недвижимость – воспользоваться кадастровой картой на сервисе Н.Реестр. Карта позволяет получить полную картину о доме и территории вокруг него – подъездные дороги, наличие заводов, производств и ж/д путей. А также показывает четкие границы участка.

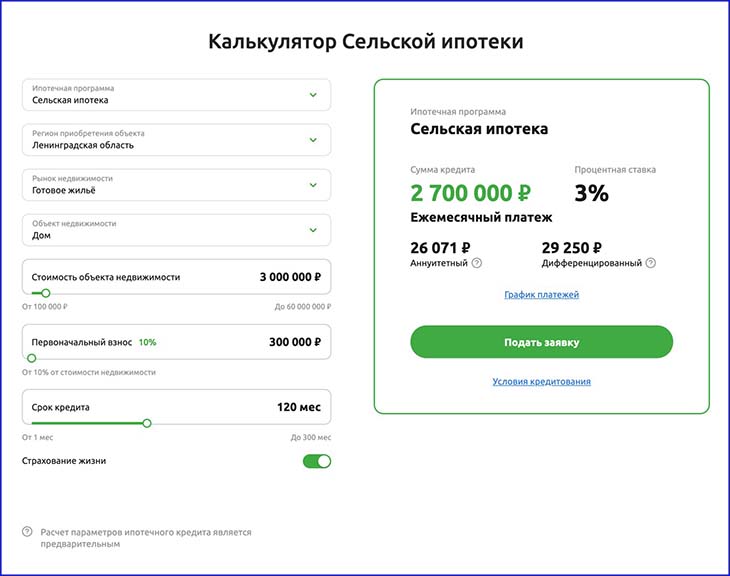

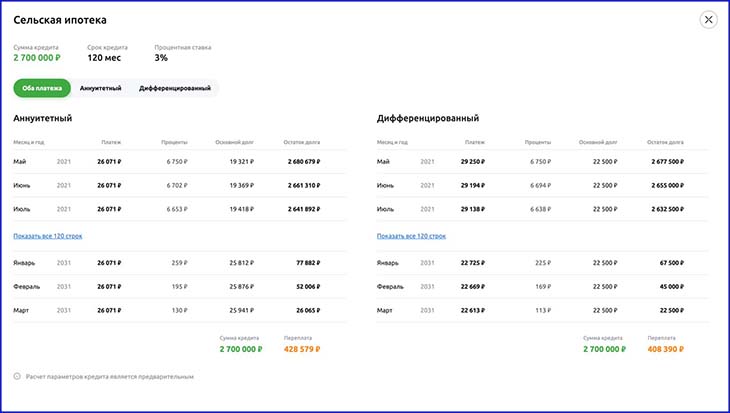

На специальных сервисах и сайтах банков можно произвести предварительный расчет параметров ипотечного кредита.

Для начала задайте интересующие вас параметры: регион, рынок недвижимости, тип, стоимость объекта и другое. Исходя из индивидуальных характеристик, калькулятор рассчитает сумму кредита, процентную ставку и ежемесячный платеж двух видов.

Кроме того, вы можете посмотреть примерный график платежей по займу. Будет отображена даже сумма переплаты.

Сельская ипотека есть практически в любом крупном банке. Ее условия в них мало чем отличаются. Максимальный процент по кредиту составляет 3%, и это одна из самых низких ставок по ипотеке, которые сейчас есть на рынке. Чтобы оформить сельскую ипотеку, понадобится первоначальный взнос 10-15% в зависимости от банка.

Можно выделить основные минусы сельской ипотеки:

Сельская ипотека – это программа кредитования с низкой ставкой, которая позволяет приобрести загородный дом либо купить участок для его строительства. Программа доступна только гражданам России. Процентная ставка по кредиту достигает 3%. Максимальная сумма, которую можно получить по сельской ипотеке, – 6 млн рублей.

Сельская ипотека действует бессрочно, поэтому программу никто не закрывал. Однако у некоторых банков могут заканчиваться ресурсы на предоставление кредита. Так, Сбербанк уже не первый раз закрывает программу «Сельская ипотека». Сроки ее возвращения в организации не назвали. На официальном сайте висит информация о том, что о возобновлении приема заявок станет ясно, «когда Минсельхоз выделит дополнительный лимит».