Ищите, смотрите, сравнивайте квартиры в одном месте

Самый частый вид кредита под залог недвижимости – это ипотека. В этом случае банк отдает продавцу квартиры деньги за покупателя и берет в залог купленную квартиру, чтобы гарантировать себе возврат средств. Но недвижимость можно отдать в залог банку, чтобы оформить кредит и на другие цели. Кому и в каких случаях это разрешено – разберем в статье.

Это кредит, одним из видов которого является ипотека. По аналогии с ипотекой в банке можно взять кредит на любые цели, оставив в залог собственную недвижимость или недвижимость родственников-поручителей. При этом они могут свободно продолжать ей пользоваться, но теряют права дарить, продавать и проводить другие сделки без согласия банка.

Чаще всего это необходимо в следующих случаях:

Кредит под залог недвижимости позволит увеличить сумму займа и вероятность его одобрения, так как исполнение заемщиком своих обязательств будет гарантировано за счет залогового имущества. Если получатель кредита перестанет платить, банк сможет через суд выселить его из жилья и продать квартиру, ведь он является полноправным залогодержателем.

Как правило, требования к заемщикам по кредитам с залогом гораздо мягче. Но ограничения все же есть. Так, банки обычно не дают кредиты в следующих случаях:

Отдельные требования есть и к залоговой недвижимости. Некоторые банки готовы принять в залог почти все, вплоть до гаража или комнаты в коммуналке. Другие принимают только квартиры, так как их легче всего продать в случае чего. Но все кредиторы сходятся в том, что износ должен быть не выше 70 %, деревянный дом должен быть не старше 35 лет, все коммуникации должны быть в наличии (отопление, свет, горячая и холодная вода, газ).

Для оформления кредита с залогом нужно собрать документы. Они практические не отличаются от перечня тех, что требуются для обычного кредита, но есть несколько особых документов. Вот полный список:

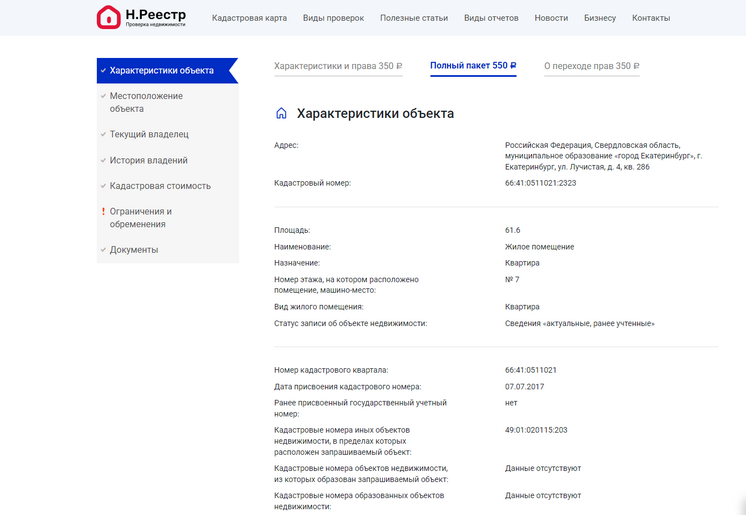

Выписка из ЕГРН – еще один обязательный документ, который запросит банк. Она должна быть выдана не ранее, чем за 30 дней до предъявления в банк. Оформить выписку можно в Росреестре, на Госуслугах и в МФЦ. Но прежде всего лучше оперативно проверить недвижимость и выяснить, подойдет ли она в качестве залога банку, самостоятельно. Сайт Н.Реестр предоставляет отчет на базе выписок из ЕГРН в кратчайшие сроки (от 30 минут).

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Чтобы получить кредит, для начала нужно оформить заявку. Это можно сделать в офисе банка или на сайте. Сотрудники кредитной организации расскажут, какие документы нужно принести и какую информацию сообщить. С пакетом документов приходите в офис повторно, чтобы подписать кредитный договор и оформить залог на недвижимость. В некоторых банках залог оформят без вашего участия, а в других нужно будет явиться в Росреестр или МФЦ. В течение пяти рабочих дней госорганы оформят залог и выдадут подтверждающие документы, которые нужно будет предоставить в банк.