Ищите, смотрите, сравнивайте квартиры в одном месте

Покупатели жилья имеют право вернуть налоговый вычет. Эта возможность дается только тем, кто официально трудится и исправно отдает налоги в казну. Деньги возвращают как с цены квартиры, так и с процентов, которые уже выплатил по ипотеке банку. В итоге сумма возврата может вырасти до 650 000 ₽.

Россияне продолжают охотно брать ипотеку. Судя по статистике ДОМ.РФ, даже столь экономически сложный 2022 год не просел в плане ипотечного кредитования. Количество заемщиков с каждым месяцем только росло. Так, во II квартале банки выдали 151 тысячу кредитов, а в III квартале уже 350,1 тысячи. Каждому, кто оказался в этих рядах, полезно знать, как можно получить вычет по процентам ипотеки и от стоимости квартиры. А главное, поговорим о том, как заполнить 3-НДФЛ по возврату за ипотеку.

Получить налоговый вычет за квартиру в ипотеке могут исключительно граждане РФ. Деньги возвращают людям с официальным доходом. Квартира должна находиться в России, при этом право владения на нее должно быть уже учтено в Росреестре. Еще одно важное условие для того, чтобы вычет дали – заемные у банка деньги должны пойти именно на покупку жилых квадратных метров. Пункт этот прописывают в договоре ипотечного кредитования.

Налоговая откажет в выплате, если квартира или дом куплены на маткапитал, на деньги из кармана работодателя или бюджета региона/города. Невозможно получить деньги также, если вы покупаете жилье у близких родственников, мужа или жены, опекунов.

Получить вычет по ипотеке можно тремя способами:

Через банк. Помощь в получении налогового вычета предлагают все крупные банки. У некоторых услуга доступна лишь для своих клиентов – тех, кто именно в этом банке взял ипотеку. Воспользоваться предложением можно как на сайтах, так и в приложениях. Схемы работы у них несколько разнятся, но у каждого есть пошаговая инструкция, как получить налоговый вычет за ипотеку.

Например, Сбербанк предлагает не терять времени на бумажную возню и очереди на прием к налоговикам. Документы на вычет принимают прямо на сайте этой финансовой организации. От клиента требуется только собрать бумаги и загрузить их. Консультанты сами составляют декларацию 3-НДФЛ и подают ее в налоговую. Клиенту останется только забрать потом выплату.

У Райффайзен Банка несколько другая схема. Менеджер так же заполняет декларацию, но клиенту нужно самому загружать ее на сайт налоговой.

Банк ВТБ предлагает сначала подать заявку на имущественный вычет. Через три недели нужно подписать ее, перейдя из приложения на сайт ФНС. Банк обещает, что с его помощью ФНС дает решение в течение месяца, а деньги на счете окажутся уже спустя две недели с момента, как налоговая одобрит заявление.

Через работодателя. Вариант подходит тем, кто желает получить не все деньги сразу, а частями – в теле зарплаты. То есть каждый месяц доход будет выше за счет того, что вы попросту временно не будете платить налоги. Таким образом государство вернет вам причитающийся вычет.

Вот краткая инструкция, как получить вычет по ипотеке через работодателя:

Самостоятельно через налоговую. Подать документы можно самим – лично или в режиме онлайн через официальный сайт налоговой инспекции. Во втором случае придется создать электронную подпись.

Чтобы получить вычет самостоятельно, сначала заполните налоговую декларацию по форме 3-НДФЛ. Для этого попросите на своей работе справку о том, сколько денег вам за год начислили и сколько налогов с них взяли.

Кроме декларации еще нужен пакет документов. В него входят такие бумаги:

Лучше всего, если на руках будут оригиналы и копии всех документов.

Один из главных документов – это выписка из ЕГРН. Нужно, чтобы она была свежей, поэтому ее заказывают непосредственно перед сдачей документов в налоговую. Получить выписку можно через МФЦ, Госуслуги, в Росреестре.

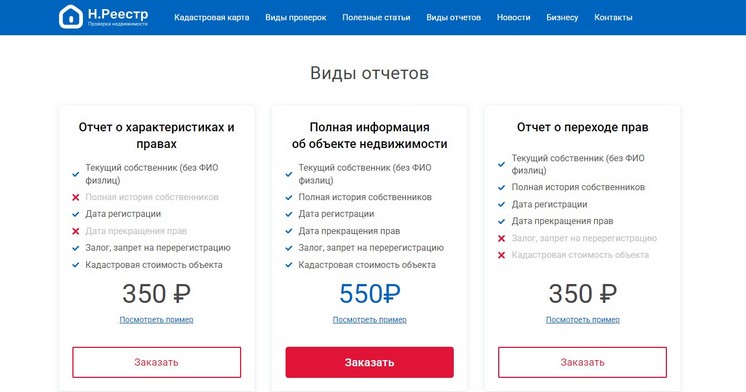

Также можно получить отчет на основе выписки из ЕГРН на сайте Н.Реестр. Он обойдется дешевле и придет быстрее (от 30 минут). Есть три вида отчетов о недвижимости.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Чтобы получить данные, зайдите на главную страницу сервиса Н.Реестр. В строке поиска вбейте точный адрес недвижимости или ее кадастровый номер. Оплатите услугу любым удобным способом. Система за 5-10 минут сформирует отчет и пришлет готовый документ на вашу электронную почту.

После сдачи документов остается дождаться решения. На это может уйти три месяца. Такой срок – максимум для рассмотрения заявки. Еще месяц понадобится на то, чтобы вам перечислили деньги.

Порядок заполнения декларации изложен в приказе ФНС № ММВ-7-11/671. А подробные правила можно найти в Приложении 2.

Для начала скачайте на сайте ФНС бланк декларации, распечатайте и заполните от руки, если собираетесь лично идти в налоговую. Если все делаете онлайн, то документ нужно оформлять прямо на сайте.

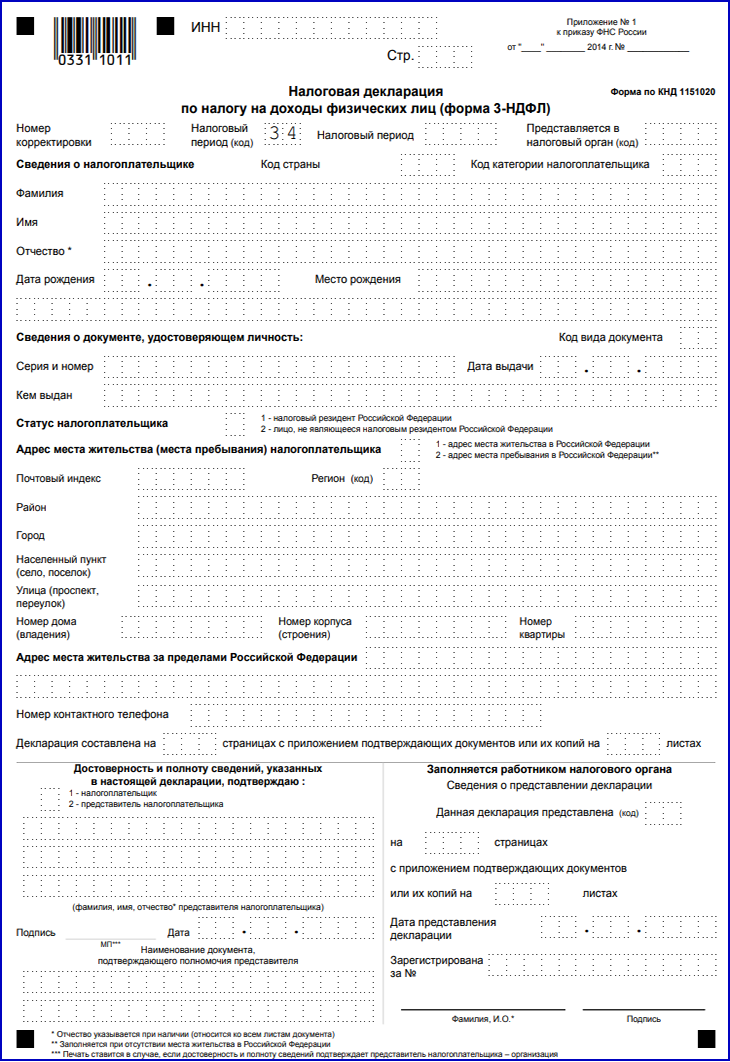

В 3-НДФЛ при покупке квартиры в ипотеку предстоит заполнить пять страниц. Это титульный лист, разделы 1 и 2, листы А и Д1. Рассмотрим не совсем понятные строчки.

Страницы: расставьте номера страниц в трехзначных цифрах – 001, 002, 003 и т.д.

Номер корректировки: поставьте 0, если деклараций в этом году вы еще не писали.

Налоговый период: год, когда вы взяли жилье с помощью ипотечных средств.

Предоставляется в налоговый орган: здесь нужно поставить код налоговой, в которую вы собираетесь отправлять декларацию.

Код категории налогоплательщика: 760 (для всех физлиц).

Статус налогоплательщика: выбрать цифру 1 или 2, смотря какой у вас статус.

Количество листов: у вас их будет 5.

Достоверность сведений подтверждаю: если заполняете документ сами, то ставьте цифру 1.

Как заполнить 3-НДФЛ (титульный лист)

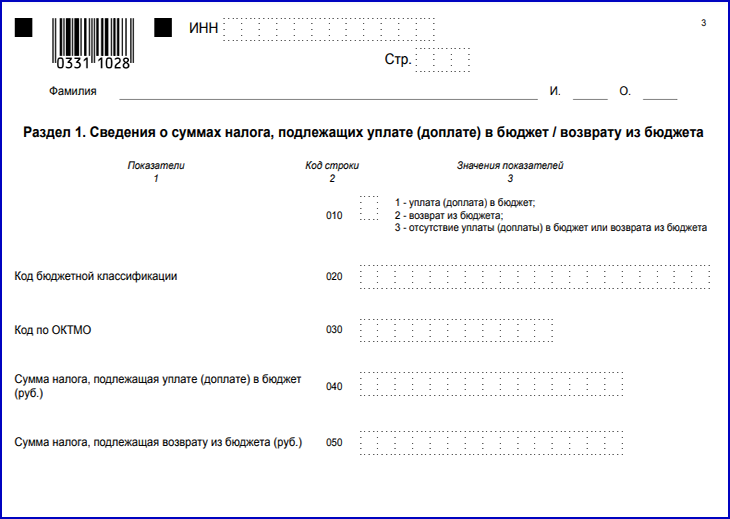

В этом разделе пункты помечены кодами:

010: Чтобы получить вычет, нужно поставить цифру 2.

020: КБК 182 1 01 02010 01 1000 110 (код налога на доходы).

030: Эти данные посмотрите в 2-НДФЛ, раздел 1.

050: Посчитайте размер возмещения за купленное жилье.

Как заполнить 3-НДФЛ (раздел 1)

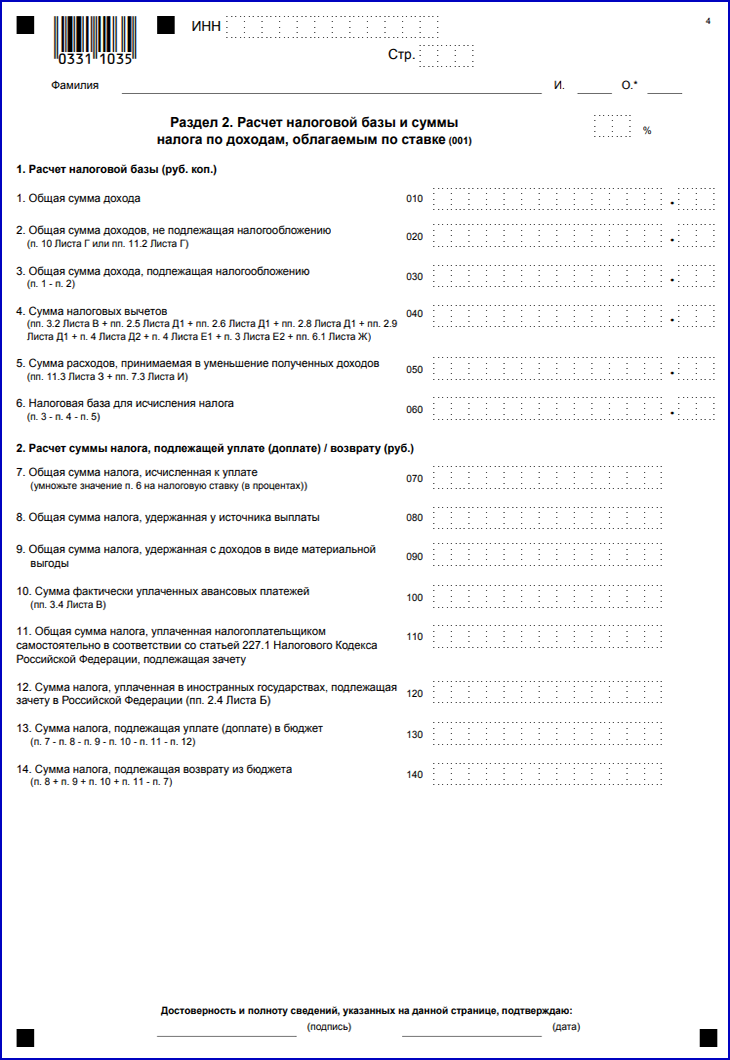

Сначала в правом верхнем углу поставьте процентную ставку. Она будет составлять 13%. Строчки в разделе 2 точно так же помечены кодами:

010 и 030: Укажите, сколько вы получили дохода в целом. Данные тоже найдете в справке 2-НДФЛ.

040: Укажите сумму налоговых вычетов, которую хотите получить за прошедший год.

050: Сумма расходов по операциям с ценными бумагами.

060: Тут отражается налоговая база для исчисления налога. Чтобы ее получить, нужно из суммы 030 вычесть 040 и 050.

070: Сюда нужно записать общую сумму налога. Для этого сумму из строки под кодом 060 умножить на 13%.

080: Впишите сумму налога, которую вы отдали за год. Ее найдете в справке 2-НДФЛ (раздел 5).

140: Здесь указать сумму налога, которую вернут из бюджета. Она складывает из разницы между суммами в строчках 080 и 070.

Как заполнить 3-НДФЛ (раздел 2)

В начале листа укажите налоговую ставку – 13%.

Далее идите по строкам с кодами:

020: Так как ваш доход – зарплата, то ставьте цифру 06.

030, 040, 050, 060: Эта информация касается организации, в которой вы работаете. Ее можно взять из справки 2-НДФЛ.

070: и 080: Впишите суммы дохода за год.

090 и 100: Укажите суммы начисленного и удержанного налогов. Они будут одинаковыми.

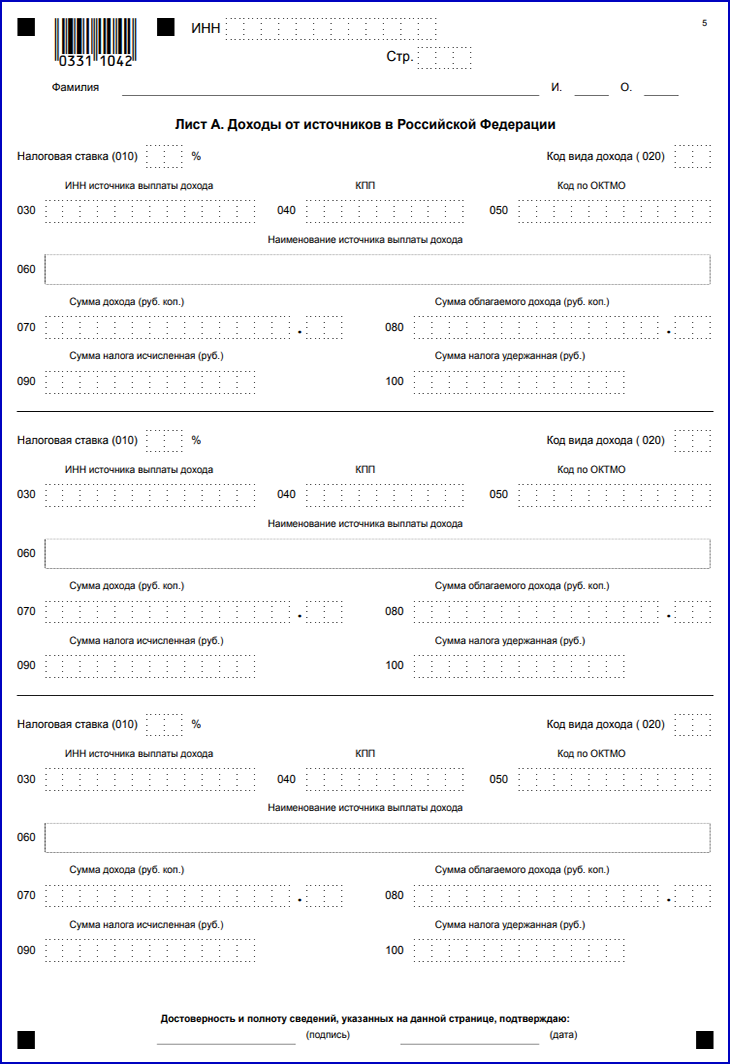

Как заполнить 3-НДФЛ (лист А)

Здесь самыми непонятными могут быть такие моменты:

010: Если вычет на квартиру, ставим цифру 2, если на дом – цифру 1.

020: Выберите соответствующие цифры для вида собственности на объект.

030: Если вы отчитываетесь в документе только о своем доходе, то ставьте цифру 01. Если учитывается также доход супруга, то 02.

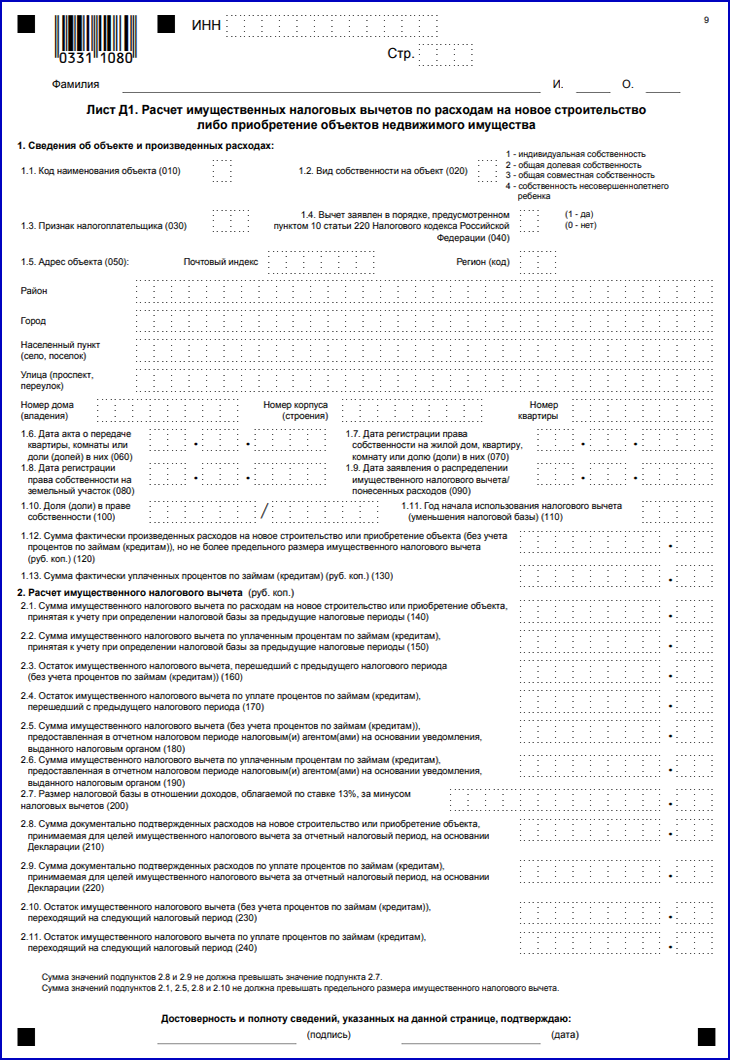

Как заполнить 3-НДФЛ (лист Д1)

Есть два вида вычета. У каждого свои особенности.

В этом случае речь идет о цене объекта недвижимости. Именно с этой стоимости возвращают деньги. Размер составляет 13%. Закон установил определенный лимит на объем расходов – это 2 млн рублей. В общей сложности можно забрать себе лишь 260 тысяч рублей, не больше.

Можно получить налоговый вычет за проценты по ипотеке. Все те же 13%, только вот отдадут их с денег, потраченных на погашение долга банку. У нее так же есть лимит, но больше, чем у основного вычета: в этом случае есть возможность вернуть деньги с 3 млн рублей. В целом за один объект выплатят не больше 390 тысяч рублей.

Можно получить сразу два имущественных вычета – и от цены квартиры, и от суммы процентов, которые вы уже отдали в банк за ипотеку за последние 12 месяцев. Потолок по возврату составляет до 650 тысяч рублей налогов.

Проценты по ипотеке закон разрешает возвращать лишь один раз за всю жизнь, причем, за какой-то один объект.

Вычислить размер вычета не всегда удается самостоятельно, лучше воспользоваться специальным калькулятором.

Налоговый вычет за квартиру в ипотеке полагается только на следующий год после того, как сделка состоялась, потому что все налоги считаются по годовым отчетным периодам. Главное условие для получения денег – вы официально стали владельцем этих квадратных метров. То есть Росреестр зарегистрировал жилье, а у вас на руках имеется выписка из ЕГРН, где вы значитесь хозяином.

С вычетом придется подождать, если квартира еще строится, и никаких правовых документов пока нет. Только когда дом будет сдан, а вы подпишете акт приема-передачи, вступите официально в права, отправляйтесь к налоговикам.

Каждый сам для себя решает, как получать налоговый вычет за ипотеку. На выбор два варианта: